JDC Group – Tysklands pioner indenfor digitalisering af forsikringsbranchen

Disclaimer

Formålet med denne analyse er at præsentere Investment Panel Århus’ syn på aktien. Bemærk venligst, at analysen ikke er en investeringsanbefaling, men udelukkende udarbejdet til informationsformål. Investment Panel Århus påtager sig intet ansvar for eventuelle tab eller skader, der måtte opstå som følge af brugen af denne analyse eller de oplysninger, der er indeholdt heri. Vi opfordrer alle potentielle investorer til at foretage deres egen uafhængige undersøgelse og vurdering af aktien, inden de træffer en beslutning om at investere i den.

Analytikerens synspunkter og meninger, som er udtrykt i denne analyse, er baseret på offentligt tilgængelige oplysninger, der anses for at være pålidelige. Vi kan dog ikke garantere, at disse oplysninger er korrekte, fuldstændige eller aktuelle. Det er vigtigt at bemærke, at nogle medlemmer af Investment Panel ejer aktier i det analyserede selskab på udgivelsestidspunktet. Vi opfordrer alle læsere til at tage denne interesse i betragtning, når de evaluerer analysens synspunkter og konklusioner.

Introduktion

JDC group (JDC) er primært et ”Advisortech” firma indenfor det tyske forsikringsmarked, der hjælper de forskellige interessenter indenfor forsikringsbranchen med moderne rådgivnings- og adminisstrationsteknologi.

Virksomheden har to segmenter: Advisortech og Advisory.

Advisortech segmentet er det klart største segment indenfor JDC Group og står for 77% af omsætningen og 69% af EBITDA, dette segment er virksomhedens primære vækstsegment for fremtiden. Segmentet bygger på at leverer teknologiske løsninger til forsikringsudbyderne, som hjælper med at effektivisere deres back-office gennem digitalisering. I modsætning til hvad man ville forvente, er den tyske forsikringsbranche markant underdigitaliseret sammenlignet med de nordiske lande, heriblandt Danmark. Mens man i Danmark oplever at tegningen af en almindelig forsikring normalt tager lige så lang tid, som at købe en skjorte på nettet, så oplever man som tysker at det nemt kan tage op til 14 dage for at få sin forsikring behandlet og erhvervet. Dette forsøger JDC at gøre op med ved hjælp af deres platform som klarer all de nødvendige administrative opgaver fra køb til compliance og kommunikation.

Advisory segmentet er et mere traditionel finansielt rådgivningsben, der hjælper forbrugere og kunder med at vælge de rigtige investeringer, forsikringer og andre finansielle services, som kunne være relevant for en forbruger. Ved hjælp af JDC´s teknologi kan forsikringsrådgiverne og forsikringsagenterne (sælgerne) bedre rådgive deres kunder og dermed forbedre deres salg.

JDC’s hovedmarked er tysktalende lande, men primært Østrig og Tyskland, hvor de er den klare markedsleder indenfor administration og behandling af forsikringskontrakter med deres tekniske platform Jung, DMS & CIE. Derudover er de også førende indenfor front-end software, hvor de sælger deres software til forsikringsselskaber og lignende gennem platformen, Allezmeins. De har kundegrupper gennem hele værdikæden lige fra forsikringsagenter, forsikringsselskaber og banker til slutkunderne.

I øjeblikket har virksomheden mere end 16.000 salgspartnere og mere end 3,9 millioner forsikringskontrakter på platformen, og disse tal er støt voksende.

Store dele af omsætningen kommer fra aftaler med større banker og forsikringsselskaber og det er også gennem aftaler med nye forsikringsselskaber at væksten skal komme i fremtiden, hvor der stadig er et stort uforløst marked. Dog er aftalerne stadig usikre da der lægger store investeringer i at opsætte og anvende disse systemer, men hvis de lykkedes JDC at lukke en stor bankkunde så har den en betydelig indflydelse på virksomhedens fremtidige forventede indtjening.

(Kilde: Investment Panel Aarhus, egen tilblivelse)

(Kilde: Investment Panel Aarhus, egen tilblivelse)

Markedspotentialet

I figuren nedenfor har JDC givet et eksempel på, hvor meget omsætning de kan få ved en aftale med en bank. Denne skal man dog være lidt kritisk overfor, da de gennem eksemplet antager en penetrationsrate på 100%, hvilket vi ikke ser som realistisk. De antager dog kun 7 kontrakter, hvor kunder i gennemsnit har 10 forsikringskontrakter. Dermed kan en ”rigtig” aftale med en bank godt give nogle andre dynamikker, da penetrationsraten variere fra 50% til 14%.

Efter en dybere snak med Virksomhedens CEO, Fik vi dog indblik i at de kunder som vælger at benytte platformen frem for den traditionelle måde (med fax) flytter typisk alle deres forsikrings kontrakter over på platformen efter relativt kort tid.

(Kilde: JDC Group, Investor præsentation)

JDC spænder over en stor del af værdikæden for forsikringsbranchen, hvor de indenfor de fleste områder har et markedsledende produkt. De har platformen, der effektiviserer kundernes back-office (JDC). Derudover har de også 3 front-end (B2C) produkter:

- Allesmeins, hvor de sælger white-label løsninger som software, online værktøjer og en webapplikation til forsikringsmæglere, konsulenter, banker, forsikringsselskaber og distributører. Dette gør at man kan købe, sælge, håndtere og anmelde forsikringsskader online som slutkunde. Denne løsning minder meget om løsninger vi kender i Danmark som MitTryg og lignende løsninger.

- Geld.De, en portal der sammenligner forsikringsprodukter, hvor kunderne samtidig kan købe forsikringsprodukterne direkte på hjemmesiden. Platformen er ifølge JDC blandt de 5 største onlineplatforme i Tyskland.

- Finum, der er JDC´s salgsorganisation til velhavende kunder. Der er mere end 290 tilknyttede salgsagenter og over 82.000 kunder.

(Kilde: JDC Group, Investor præsentation)

Omsætningsbidraget sker flere år efter samarbejdet er påbegyndt

JDC har lavet aftaler med en lang række store banker og forsikringsselskaber i de seneste år. Disse aftaler skal danne væksten for JDC group i de næste år, hvor det typisk tager over 3 år fra aftalen er indgået at det begynder at vise tegn på overskud, og at den underliggende profitabilitet fra aftalen kan ses i regnskabet.

Dette præsenteres i figuren nedenfor, hvor JDC har vist nogle eksempler på, hvilken fase forskellige aftaler er i. De hallerede annoncerede aftaler, forventer vi, vil generere omkring 90 millioner i omsætningsvækst i 2023 og 2024.

Provinzial aftalen, der blev annonceret i februar, vil bidrage med en lille omsætning i 2022 og betydeligt mere i 2023, størrelsen på disse beløb er stadig uklare. Vi forventer først at aftalen begynder at bidrage til indtjeningen (EBITDA) fra 2024 og frem efter. Provinzal har over 1.8 millioner kunder, og hvis vi antager at JDC platformen der skabes i samrbejder vil levere en penetrationsrate på 14%, med 10 kontrakter pr. kunde (gennemsnittet for antal af kontrakter per husholdning i Tyskland) og EUR 35 pr. kontrakt, vil denne aftale kunne generere omkring EUR 90m i omsætningsvækst.

Til sammenligning blev der annonceret forventede indtægter fra Ledelsen på mellem EUR 75m og 100m i omsætning de næste 5 år, da Albatros forlængede deres aftale i Q3 2022. Albatros har omkring 150 tusinde potentielle kunder, hvor Provinzial har over 1 million kunder.

JDC Group har lavet en pilot aftale med R+V Versicherung, hvor de efter denne pilot vil kunne udbygge aftalen til en større, mere permanent og længerevarende aftale. Da R+V Versicherung er en af de største forsikringselskaber i Tyskland vil en længerevarende aftale med dem sikre en meget stor omsætningsvækst og markante indtjeningsmuligheder for fremtiden. Dog er aftalen stadig meget usikker og vi har derfor ikke indregnet den i vores værdiansættelse præsenteret længere nede. Vi ser denne aftale som en positiv optionalitet for fremtiden.

Finansielle resultater

På grafen nederst til højre kan man se, at væksten for JDC historisk set er blevet mere og mere profitabel, da omkostninger udgør en mindre og mindre del af omsætningen. Dette ser vi som positivt, da det bekræfter os i, at de har nået over en kritisk størrelse, hvor yderligere vækst kun bidrager til en højere profitabilitet.

Dette kan man også se ved, at EBITDA har vokset signifikant mere end omsætningen i de seneste 5 år. Dette er en trend vi føler os overbeviste om fortsætter, hvor JDC´s ledelse har indikeret at platformen har opnået en kritisk størrelse, der giver hver eneste nye kunder på platformen en profit margin på 10%. Dermed forventer vi at profitabiliteten vil stige i takt med, at der kommer en højere omsætning.

For at sikre gennemsigtighed for kunne gennemskue udviklingen fremadrettet skal man være opmærksomme på opkøbet af Morgen & Morgen, der naturligt vil sløre den sande profitabilitet i 2021. Dette skal man huske, at justere for i 2022 for at finde den sande profitabilitet og få en bedre forståelse for udviklingen på lang sigt.

Ledelsen har ved seneste kvartalsopdatering (Q3 2022) været ude og bekræfte deres langsigtede målsætning om at nå en omsætning på over EUR 250m og EBITDA over EUR 20m. Vi ser disse omsætning og EBITDA mål som opnåelige med den nuværende aktivitet i nye aftaler der indgås med forsikringsselskaberne.

(Kilde: JDC Group, Investor præsentation)

Et underdigitaliseret marked med stort potentiale

Det tyske forsikringsmakred er et fragmenteret marked med over 500 forskellige forsikringsselskaber. Forsikringsmarkedet er domineret af agenter, der enten er tilknyttet forsikringsselskaber eller selvstændige. Banker og andre mere direkte salgskanaler bliver dog større og større, hvilket gør at bankerne selv står mere og mere for hele administrations- og salgsprocessen.

Den tyske forsikringsbranche er markant underdigitaliseret, hvorfor indhentningen af information og behandlingen af oplysninger stadig foregår meget manuelt. F.eks. bliver meget af materialet der omhandler forsikringskontrakten stadig faxet mellem køberen, sælgeren og forsikringsselskabet. Det er kun en meget lille del af den tyske befolkning som køber forsikringer direkte fra forsikringsselskaber. I stedet tegnes langt størstedelen af tyskernes forsikringer gennem salgsagenter, sammenligningssider, banker og lignende.

Ifølge Mordorintelligence kommer det tyske forsikringsmarked til at vækste med en CAGR på over 3% de næste 6 år, samtidig med at de bliver mere digitaliseret. Dette giver alt andet lige, et større adresserbart marked for JDC.

Udover dette bliver der betalt omkring 13 milliarder euro i kommission i livsforsikring, som også kan håndteres over JDC´s platform, men som i øjeblikket slet ikke er adresseret af hverken JDC’s eller konkurrenters platforme.

(Kilde: JDC Group, Investor præsentation)

Ledelsen

Virksomheden ledes af, CEO, Sebastian Grabmaler og CFO Ralph Konrad.

Sebastian grundlagde firmaet Aragon sammen med Ralph Konrad. Aragon skiftede senere navn til JDC Group i 2015. Han er uddannet jurist og har tidligere haft jobs indenfor branchen indtil han i 1999 blev ansat i Allianz. Sebastian blev i 2001 ansat som branch manager for Allianz Private Kranken Versicherung.

Medstifteren af JDC Group Ralph Konrad har har tidligere arbejdet indenfor venture kapitalindustrien, og har mere end 20 års erfaring indenfor private equity industrien. Ralph Konrad har erfaringer med både IPO´s, M&A og virksomhedsrestruktureringer.

Samlet set har Ledelsen 11% af de udestående aktier og anses derfor for at have et betydeligt ejerskab i selskabet. Dette finder vi altid positivt i IPA, da det betyder ledelsen arbejder med hånden på kogepladen.

(Kilde: JDC Group, investor præsentation)

(Kilde: JDC Group, investor præsentation)

Muligheder og udfordringer

Muligheder

- Et marked, der er meget underdigitaliseret: JDC Group er markedsleder i et marked, der er markant underdigitaliseret. Her løser JDC Group et reelt problem for kunder og har dermed værktøjerne til at gøre markedet mere digitaliseret

- Vækst fra partnere er sikret for de næste år: Væksten er sikret for de næste år givet de nuværende partneraftaler, der er i gang med roll-out fasen og forventes at bidrage til både omsætningen og EBIT i 2023 og 2024

- Store skalafordel: JDC Group har en platform, der allerede har vist tegn på deres store skalafordele, hvor EBITDA har vækstet mere end omsætningen, hvilket vidner om øget profitabilitet samtidig med en øget omsætning

- Nye vækstmuligheder: Der er stadig et stort adresserbart marked i forhold til at skaffe yderligere partnerskaber, der kan skabe væksten fra 2025 og fremefter

- Tilbagevendende omsætning: Langt de fleste forsikringskontrakter skal tegnes igen hvert år, hvilket betyder at omsætningen bliver tilbagevende. Dette er en stor sikkerhed for at omsætningen ikke lige pludselig falder, hvilket giver en øget visibilitet og nedsat risiko i aktien

Udfordringer

- Afhængig af partnere: JDC Group er afhængig af partnerskaber med de større spillere indenfor den tyske forsikringsbranche, hvilket betyder at de er nødt til at lukke aftaler med disse. De har i de seneste 5 år været meget dygtige til dette, der er dog ingen sikkerhed for at denne trend fortsætter

- Konkurrence: Der er meget få konkurrenter på markedet, og JDC Group har indtil videre været i stand til at slå de nuværende konkurrenter (primært Hypoport). Hypoport er meget succesfulde indenfor digitaliseringen af det tyske lånemarked, risikoen er her at Hypoport kommer til at fokusere mere på forsikringsmarkedet i takt med at dette modnes. JDC Group har dog indtil nu taget langt den største del af markedet, da de har en større produkt portefølje

- Konsolidering: Det tyske forsikringsmarked kan blive konsolideret, da det lige nu består af rigtig mange spillere. Denne konsolidering kan blive et problem for JDC Group, fordi at deres klienter derigennem vil få en øget forhandlingskraft. Dette kan resultere i en lavere andel af kommission for JDC Group, og dermed vil det skade JDC Groups profitabilitet

Valuation

For at værdisætte JDC har vi primært brugt en DCFanalyse, da vi mener, det er den bedste til at indregner de forskellige fremtidige partnerskaber. I vores DCF analyse har vi to forskellige metoder til at beregne terminalværdien. Den ene er en Gordon growth metode hvor vi forventer 2,5% i vækst i al fremtid og den anden metode er ved benyttelse af en exit multipel, hvor vi forventer at sælge JDC Group til x16,4 EBIT om 10 år. Herudover har vi indregnet at 50% af deres nuværende partnerskaber bliver til reel indtjening, hvilket giver en CAGR-omsætningsvækst på 9,4% over en 10-årig periode.

Derudover forventer vi en stigning i marginen, hvor det svarer til en gennemsnitlig EBIT-margin på 5,6%. De har en lidt lavere skatteprocent end den normale tyske skatteprocent på 25% de kommende år, da de har tidligere tab, der kan fratrækkes, hvilket giver en gennemsnitlig skatterate 22%.

CAPEX er en større del af omsætningen i starten i forhold til sidst i værdiansættelsesperioden og udgør i gennemsnit 4,7% af omsætningen. Net working capital udgør 14,3% af omsætningen hvilket er det samme som den historisk også har gjort. Vi har beregnet en WACC på 7,5%.

Dette giver følgende værdiansættelse i forbindelse med en DCF:

Graf over den estimerede omsætningsvækst og EBIT-margin i DCF-analysen

(Kilde: Investment Panel Aarhus, egen tilblivelse)

Scenarie analyse

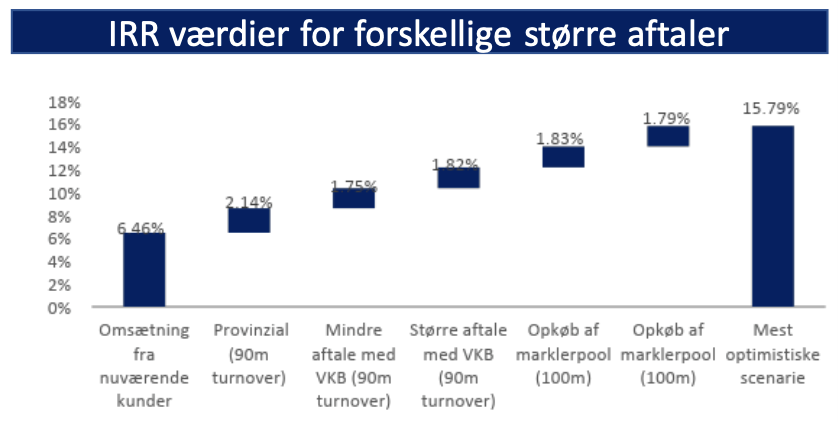

For at vurdere udviklingen af de forskellige projekter og deres mulige indvirkning på det forventede afkast har vi udarbejdet en scenarie analyse, hvor vi indregner forskellige scenariers påvirkning på det forventede afkast (IRR) ved forskellige større aftaler.

I nedenstående figur kan man se det forventede afkast som man burde kunne opnå ved indfrielse af de forskellige scenarier. Her skal man dog huske at modellen tager udgangspunkt i at alt realiseres og at der ikke forekommer en stress scenarie som potentielt kan have en negativ indvirkning på selskabets indtjening og fremtidige vækstmuligheder. Hvis JDC Group opnår at realisere alle sine mål så vil man i det mest optimistiske scenarie kunne opnå et forventede afkast på 15,8% over de næste 10 år. Hvis virksomheden derimod ikke åbner nogle af sine fremtidige mål vil man kunne forventede en omsætnings stigning fra de nuværende kunder som burde realisere et afkast omkring 6,5% om året.

Casen er stadig meget usikker og indeholder en stor grad af usikkerhed som potentielt kan skabe et større udfaldsrum end der er præsenteret i følgende figur:

Ud fra figuren kan man se, at de forskellige aftaler har stor påvirkning for hvordan det faktiske afkast bliver. Derfor føler vi ikke den nuværende upside er attraktiv nok idet vi ønsker en større sikkerhed omkring deres konvertering af partnerskaber til vækst og profitabilitet. Derfor er vi på sidelinjen indtil vi får en større klarhed omkring deres konverteringsrate af partnerskaber til omsætning eller aktiekursen falder til et niveau, hvor vi bliver kompenseret for den nuværende risiko.

Konklusion

JDC Group løser et vigtigt problem og bidrager til digitaliseringen af det tyske samfund. Deres attraktive produkt gør dem interessante for alle virksomheder inden for den tyske forsikringsbranche. Men investeringscasen er forbundet med mange ubekendte, når det kommer til timingen af omsætning og profit. Vi finder ikke den nuværende forventede upside på 7-16 om året i de næste 10 år særlig attraktivt i forhold til disse risici. Derfor vil vi på nuværende tidspunkt kun købe en lille portion af JDC Group og vente på, at partnerskaberne begynder at generere indtjening, før vi øger vores position.

Vi har dog taget en lille position i selskabet, da vi ser en potentiel upside, hvis alt går som planlagt, og vi har tiltro til det underliggende marked. Vi overvejer at øge vores position, når der foreligger proof-of-concept vedrørende onboarding af partnerskaberne.