TORM – synkende skude eller godt risikojusteret afkast?

TORM er en af verdens største transportører af raffinerede olieprodukter. Selskabet afviklede de sidste af deres tørlast-aktiviteter i 2015, og opererer nu udelukkende inden for produkttank-markedet. Rederiet driver en samlet flåde på ca. 80 skibe med høje krav om sikkerhed, miljøansvar og kundeservice. TORMs mandskab består af ca. 3.000 sømænd og 275 landbaseret ansatte, og har et globalt netværk med kontorer i København, Houston, London, Manila, Mumbai og Singapore.

TORM har i 2015 gennemgået en omfattende redningsplan, hvor kreditorerne har indskudt nye skibe og konverteret gæld til aktier. Dette sker efter flere år med massiv krise og aktiekursfald på 99 pct. Omstruktureringen har betydet, at de gamle aktionærer kun har 0,8 pct. tilbage af aktiekapitalen i det nye selskab. Kapitalfonden Oaktree Capital sidder på 62 pct. af det nye selskab og har derudover mulighed for at vælge alle bestyrelsesmedlemmer på nær en enkelt plads. Omstruktureringen har betydet at TORM har nedsat sin gæld fra USD 1.4 bn til USD 561 m. Derudover tilføjede Oaktree Capital Management 25 skibe samt 6 nybyggede tankskibe til TORMs flåde.

Oliemarkedet

TORMs forretning er afhængig af oliemarkedets udvikling. De nuværende handelsforhold er positive for TORM, da den lave oliepris samt de høje raffineringsmarginer øger efterspørgslen for transport af brændstof, nafta, jet fuel og andre olieprodukter fra både USA, Europa og i stigende grad Mellemøsten. Mange finanshuse såsom J.P. Morgan, Goldman Sachs etc., forventer en højere oliepris i 2017, hvilket skyldes en forventning om en rebalancering i oliemarkedet i forbindelse med en lavere global produktion og fortsat vækst i forbruget. En højere oliepris som følge af en faldende global produktion vil være negativt for TORM, da det alt andet lige vil betyde lavere rafferingsmarginer og mindre efterspørgsel efter produkttankere.

OPEC møde d. 30 november, 2016

30. november erklærede OPEC, at de har indgået en officiel aftale for første gang i 8 år med individuelle produktionskvoter. Reaktionen ovenpå aftalen blev modtaget ekstremt positivt i markedet, hvor olieprisen steg over 10% på to dage. Samlet betyder produktionskvoten en total OPEC produktion på 32,5 mio. t/d, hvilket er en reduktion på ca. 1,2 mio. t/d fra deres nuværende oktober produktion på 33,6 mio. t/d. Derudover blev OPEC og non-OPEC lande såsom Rusland, Mexico, Oman etc. enige om, at skære i deres produktion med 600T t/d, hvor Rusland allerede har lovet at tage halvdelen af reduktionen. Aftalen vil træde i kraft i januar 2017 og vare 6 måneder frem med potentiel forlængelse i yderligere 6 måneder. Nu bliver det næste spørgsmål hvorvidt OPEC og non-OPEC har tænkt sig at overholde de individuelle kvoter, der er blevet indgået, hvilket de historisk set kun har gjort 40% af gangene ifølge Goldman Sachs. Overskrides kvoterne, vil vi sandsynligvis se fald i olieprisen igen i 2017 mod de $45 usd/tønde. Overholder de derimod kvoterne og olieprisen stiger over $55 usd/tønde, så vil formålet med aftalen være nytteløst, da amerikanske skifferolieproducenter vil returnere til markedet. Intervallet for olieprisen i 2017 vil derfor handle mellem $45-55 usd/tønde. Dermed vurderer IPA, at der ikke foreløbig er udsigt til en markant højere oliepris, der kan skade handelsforholdene for Torm.

Contango

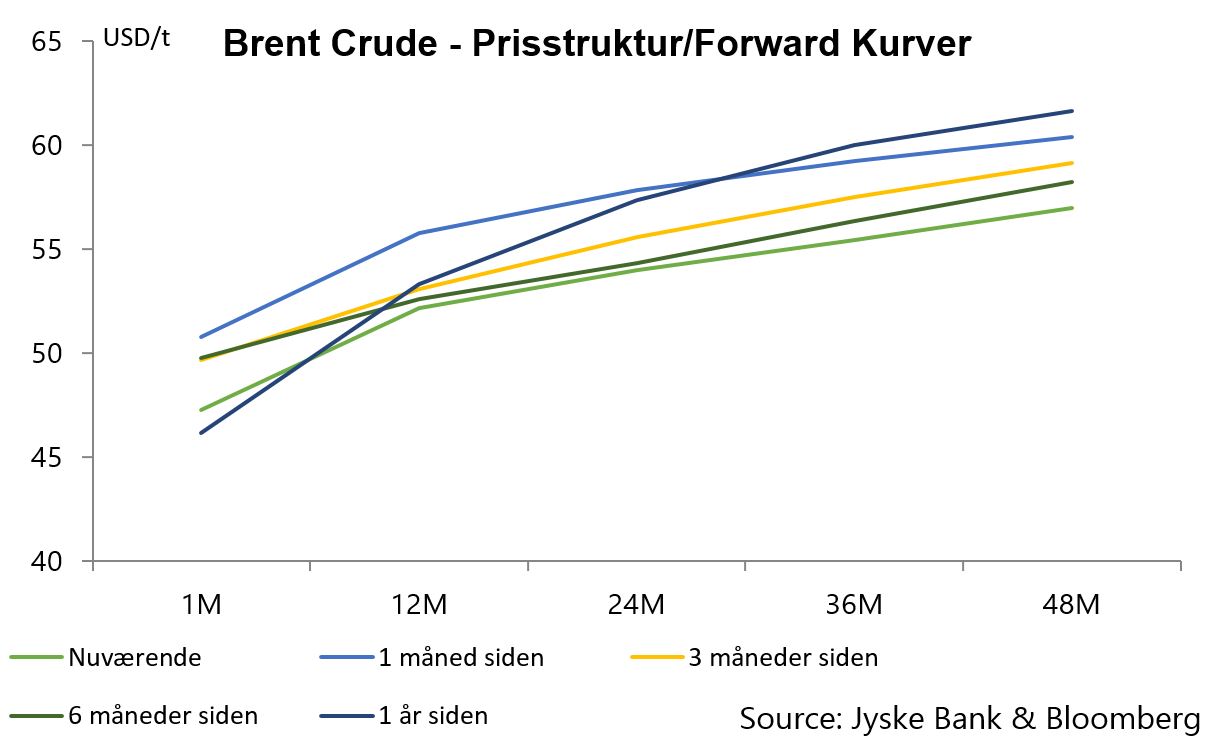

Oliemarkedet har de seneste to år været præget af en stejlere prisstruktur, også kaldet contango, hvor spotpriserne handles til discount relativt til de længerefristede futurespriser (se figur 1). Prisstrukturen er en af de vigtigste drivere for udviklingen i olie- og produktlagre, og dermed er det essentielt at analysere disse nærmere, hvis man vil forstå implikationerne for TORM. Isoleret set vil effekten af en stejlere contango betyde en højere præmie for last af råolie og olierelaterede produkter, hvilket gør det mere profitabelt for sælgere at transportere olie over længere distancer og horisonter – altså positivt for TORM. Samtidig øger det også præmien for lagringen hos raffinaderierne, hvilket dermed mindsker shippingefterspørgslen, men da olielagrene er historisk høje, kan denne udvikling ikke fortsætte for evigt. Man er allerede begyndt at se en tendens til faldende lagre på globalt plan, hvilket skyldes en solid efterspørgsel i takt med faldende produktion for råolie.

I yderste tilfælde kan man opnå et såkaldt ”super-contango”, hvor man simpelthen lagrer olie på de dyre tankerskibe (floating storage) fremfor traditionelle landbaserede lagre, grundet den store præmie ved at holde olien (se figur 2). Som det kan ses på grafen, befinder vi os i nuværende stund relativt tæt på at være i denne situation, da Brent contango-linjen ligger tæt på tankskibenes leje- og finansieringsomkostninger. Skulle denne situation opstå, vil det have en positiv effekt for TORM.

Figur 1: Råolie (Brent, 1. pos, USD/tønde) Prisstruktur/Forward Kurver

Figur 2: Råolie (Brent, 1. pos, USD/tønde) prisstruktur, tankskibe leje- og finansieringsomkostninger

Risikofaktorer i TORM

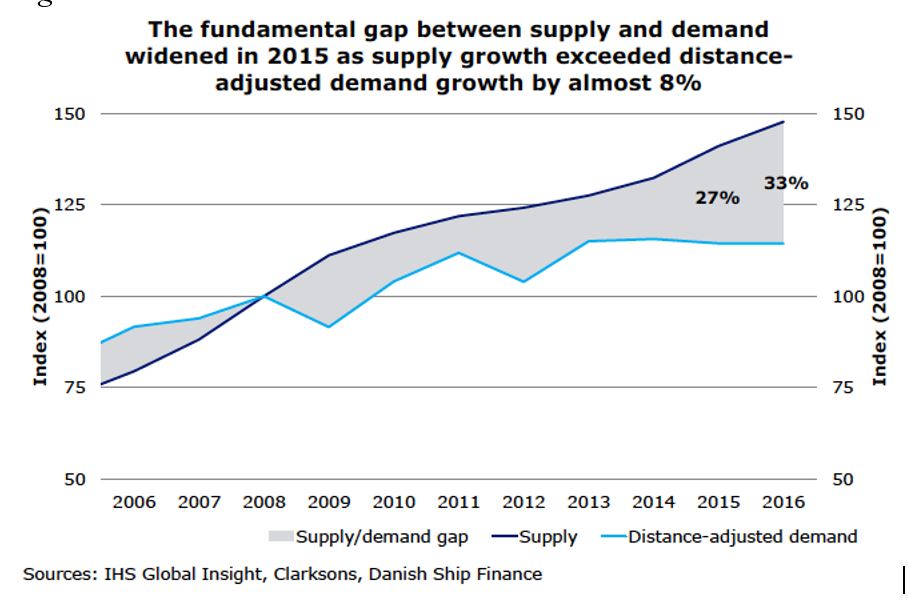

Udover olieprisens udvikling er der adskillige andre risikofaktorer for TORM. Et overudbud af produkttankskibe absorberer den ellers positive udvikling i efterspørgslen efter olieprodukter. Midlertidige faktorer, fx olie-trading, som følge af olieprisens fald fra tiderne i anden halvdel af 2014, affødte en positiv effekt på fragtraterne (målt vha. Baltic Clean Tanker-indekset) fra indgangen til fjerde kvartal i 2014 og gennem størstedelen af 2015. Mange markedsdeltagere benyttede disse stigninger til at bestille nye skibe i håb om strukturelt forbedrede markedsvilkår. Opsvinget i fragtrateindekset viste sig dog at være kortsigtet, og de nyligt bestilte skibe har ramt og vil ramme vandet under forringede markedsvilkår. Flere skibe i et forvejen presset marked er selvsagt ikke positivt. Således vurderede Dansk Skibskredit (2016), at det fundamentale gab mellem udbud og afstandsjusteret efterspørgsmål i 2016 er tæt på 8%, hvilket er historisk højt jf. figur 3.

Figur 3:

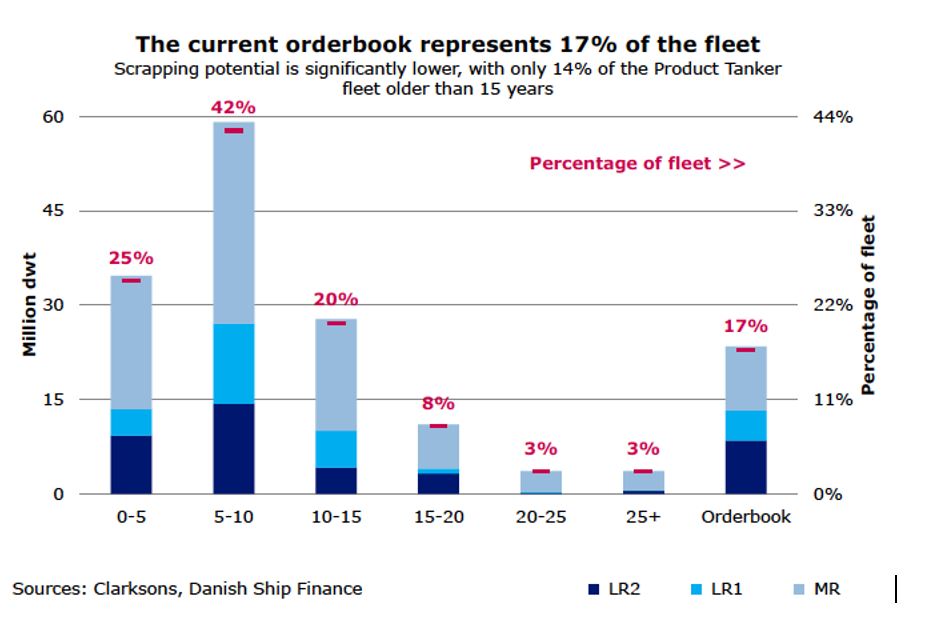

En måde hvorpå udbuddet kan begrænses, er gennem ophugning af skibe. Strammede regler om miljømæssig rensning af ballastvand træder i kraft til september næste år, hvilket kan øge incitamentet for at sende ældre skibe til ophugning. Som det ses af figur 4, er der dog en meget lille del af den totale flåde, der er ophugningskandidater, da kun 14% af flåden er over 15 år gammel. Eftersom TORMs flåde er gammel sammenlignet med peers, vil disse nye miljømæssige tiltag ramme TORM relativt hårdt.

Figur 4:

TORM sejler primært til spotrater, hvilket ligeledes er en risikofaktor. Ved indgangen til oktober i år var 23 % af de resterende ”shipping days” dækket til faste rater på 16.396 USD pr. dag. For tredje kvartal opnåede TORM gennemsnitlige daglige rater på 14.391 USD, hvilket resulterede i net income på 2 mio. USD (TORM Q3, 2016). Ser man på hvorledes fragtraterne (målt på Baltic Clean Tanker-indekset) har udviklet sig fra indgangen til fjerde kvartal og til dags dato, kunne man som investor have ønsket sig, at TORM havde låst en større andel af de resterende shipping days på 16.396 USD pr. dag. Fragtraterne lå relativt stabilt gennem tredje kvartal, men har været nede og vende i et længevarende dyk på knap 26 % i fjerde kvartal. Det er derfor også mindre sandsynligt, at TORM igen formår at sejle et marginalt overskud hjem.

Bunkeromkostninger er TORMs primære omkostning. Da TORM kun i meget begrænset grad gør brug af hedging af olieprisen, vil stigninger i olieprisen ramme TORM en-til-en. Der er desuden ikke et direkte link mellem indtægterne i selskabet og bunkeromkostningerne, der som sagt er den primære omkostning. Omkostningerne vil altså ikke nødvendigvis falde, når indtægterne falder, hvilket er en risikofaktor i selskabet.

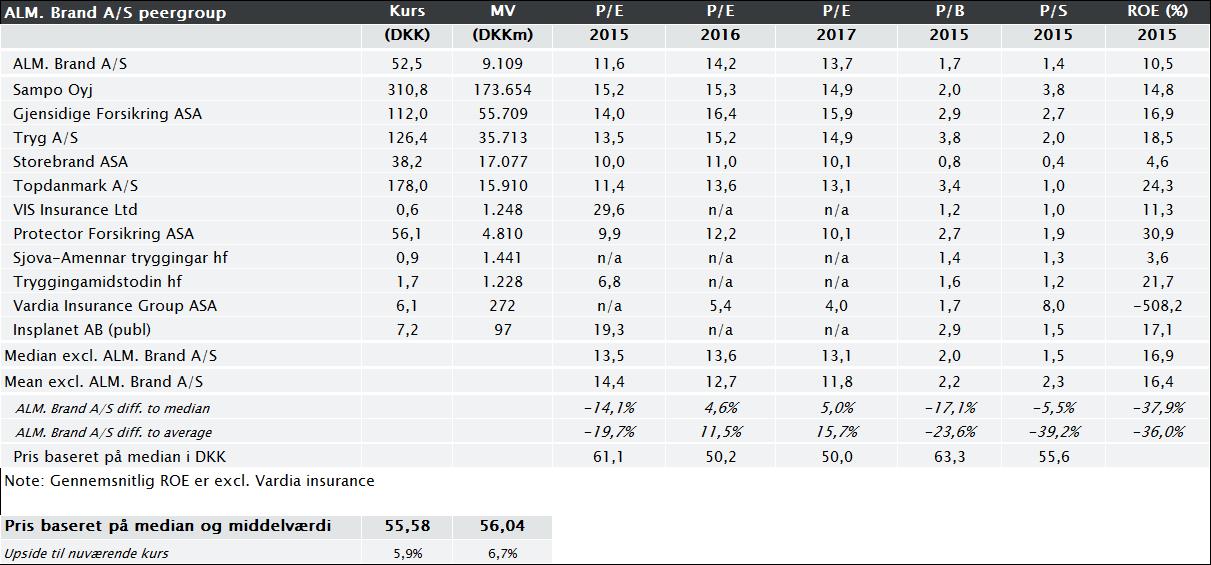

Peer Group

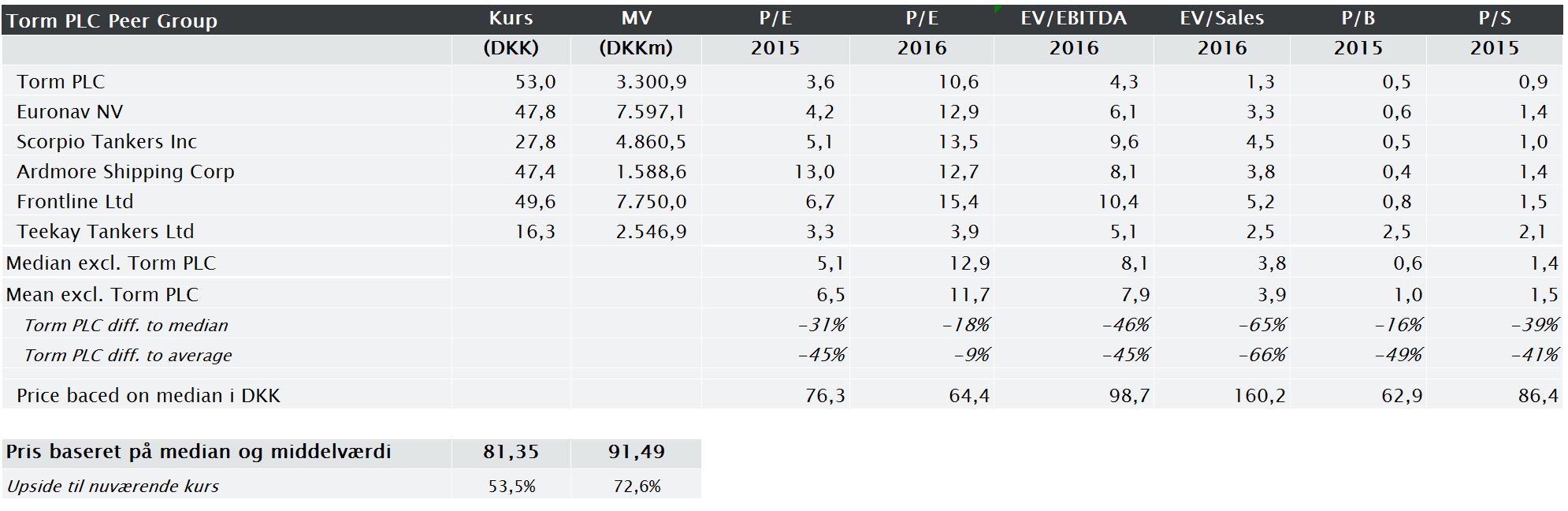

I en relativ værdiansættelse er der fundet sammenlignelige peers til TORM. Selskaberne er primært amerikanske og handles til forskellige markedsværdier. Der er både medtaget selskaber med markedsværdier under og over TORMs markedsværdi for at øge validiteten, da der ikke er nogen selskaber med identiske markedsværdier til TORMs markedsværdi. Derudover skal der tages forbehold for flere peers, da de opererer i flere segmenter end blot produkttanksegmentet, som TORM kun har skibe i. Det er bl.a. et segment som råolietransport, hvis rater dog følger produkttanks raterne i høj grad. Derfor anses dette ikke som værende et problem for analysen. Af tabel 1 ses, at TORM handles billigt relativt til sine peers.

Målt på både EV/EBITDA, EV/Sales og P/S er TORM den billigste af alle peers. Samtidig er P/B interessant, da TORM handles til ca. 50% af de bogførte aktiver fratrukket forpligtelser. De lave P/B værdier i mange af selskaberne skyldes, at markedet ikke har tiltro til, at selskaberne har rapporteret aktiverne (dvs. skibene) til de reelle markedsværdier. Der foretages jævnligt nedskrivninger af skibenes værdi i forbindelse med regnskaber, men markedet vurderer ikke, at de er nedskrevet nok. TORM er dog også én af de billigste aktier målt på P/B, så noget tyder på, at TORM er undervurderet i branchen.

Ud fra median og middelværdi udregnet på baggrund af nøgletallene for TORMs peers, findes en aktiekurs på hhv. 81,35 DKK og 91,49 DKK. Dermed er der jf. den relative værdiansættelse en markant upside fra nuværende 53 DKK på hhv. 53,5% og 72,6%.

Tabel 1: TORM PLC Peer Group

Det er ikke kun den relative værdiansættelse som angiver, at der er en markant upside i TORM aktien. Af tabel 2 ses, at analytikerne er særdeles positive på Torm og har høje kursmål. Analytikermål skal tages med forbehold, fordi man ofte ser meget omskiftelige kursmål i takt med aktiekursens udvikling. I dette tilfælde er TORM dog dækket af fem banker, der alle har kursmål over nuværende aktiekurs på 53 DKK. Dette er derfor en relativ positiv indikator. Ud fra de fem kursmål er der beregnet en middelværdi på 69 DKK. Dermed er der en upside på 30% fra 53 DKK.

Tabel 2: Analytikermål på TORM

Konklusion

På baggrund af analysen anbefaler IPA et HOLD på TORM aktien. TORM handles med en markant discount ift. sine peers på 53,5% og 72,6% på hhv. median og middelværdi. Samtidig er middelværdien på fem aktieanalytikeres kurstarget 69 DKK svarende til en upside på 30% over dagskursen. Dog er der væsentlige risici forbundet med TORM aktien herunder olieprisens fremtidige udvikling og markedsudbuddet af skibe i produkttankmarkedet, som i øjeblikket trækker fragtraterne meget ned. IPA overvejer at købe en lille position i aktien, men afventer fragtraternes udvikling.

{kind=link}