IPA køber op i banksektoren

Vi har valgt at købe op i banksektoren for at hedge os mod de stigende renter og samtidig få nogle udbytteaktier ind i porteføljen. Banksektoren er i kølvandet af finanskrisen blevet en af de mest regulerede sektorer. Disse nye regler gør, at banker skal overholde nogle minimumskapitalkrav, som har gjort sektoren mindre attraktiv for investorer. Disse kapitalkrav har dog også gjort, at bankerne er mere modstandsdygtige i kriser. Generelt siger man, at banker er en god investering i et stigende rentemarked, da de vil tjene flere penge på udlån. Omvendt er det generelt ikke fordelagtigt at eje banker ind i en recession, da en dårlig økonomi vil give dem flere tab på udlån, fordi flere virksomheder og folk ikke vil kunne betale deres lån tilbage.

I forhold til den nuværende situation er, at vi i et marked med stigende renter, samt en forholdsvis stor sandsynlighed for recession. Det er et miljø, som man ikke har set før for banker. Vi antager i IPA, at opsparingerne er solide i Danmark, og derfor vil der være en mindre sandsynlighed for tab på udlån, end der vil være i en normal recession. Derfor vælger vi at allokere en del af vores portefølje til en mere bred eksponering mod banksektoren, da vi ser det som attraktivt i et marked med stigende renter. Vi har valgt at undgå banker med stort fokus i København, da vi har set en boligbyrde lignende den før finanskrisen i 2007-2008 (omkring 60% af disponibel indkomst er brugt på bolig). Denne øgede boligbyrde i København ser vi som et mindre rødt flag, og derfor undgår vi dette område, da boligbyrden i resten af landet er tæt på dens historiske gennemsnit. En højere boligbyrde vil alt andet lige kunne påvirke privatforbruget i nærområdet.

(Kilde: Finansministeriet, Økonomisk redegørelse August 2022)

Derfor har vi kigget efter banker, som har en lav eksponering mod Storkøbenhavn. Selvom det mere er en bred investering i sektoren, gør vi det gennem tre forskellige banker. For at skulle bestemme fair value, bruger vi en simpel Gordon Growth model. Gordon Growth modellen antager, at virksomheden eksisterer for evigt, samt at der er en konstant vækst i udbyttet i al fremtid. Det er tilnærmelsesvis egenskaber, som man kan finde i banksektoren. Banksektoren har en vigtig samfundsfunktion, den er meget reguleret og vokser i nogenlunde samme tempo som økonomien.

Vestjysk Bank

Vestjysk Bank er den niende største bank i Danmark med omkring 2% markedsandel. Den har primært filialer i Vest-, Midt- og Østjylland. Vestjysk Bank har historisk været fokuseret omkring Landbruget, som udgør omkring 12% af udlånene. Dette har historisk været et dårligt tegn for banker, men givet de stigende priser på korn og mælkeprodukter har landmændene en næsten historisk god indtjening. Derfor ser vi kortsigtet dette som en styrke for aktien, hvor de samtidig arbejder på at mindske eksponeringen mod landbruget på mellemlang sigt.

Vi forventer, at udbyttet forbliver højt og specielt i de kommende år, da de har haft en karantæne på 12 måneder, hvor de ikke måtte udbetale udbytte. Udbytte måtte ikke udbetales, fordi Arbejdernes Landsbank blev hovedaktionær og nu ejer 72% af Banken. Derfor kunne der også på nuværende tidspunkt ligge en bund i aktien, fordi hvis den falder kunne det være attraktivt for Arbejdernes landsbank at købe yderligere op, hvilket vil stabilisere aktiens bundniveau.

I vores Gordon Growth model antager vi et udbytte på DKK 0,26, årlig vækst på 2% og en risikopræmie på 9%.

Dermed får vi ifølge vores Gordon Growth beregning en upside på 16% til en Bank, der er vel kapitaliseret med en solid vækst i indtjeningen. Den handler til en P/B på 0,7 og med en nuværende ROE på 9,8% samt en solvensratio på 10,2%. Derudover ligger der en option i, at banken lige nu er en mulig take-over kandidat, da Arbejdernes Landsbank ejer 72% af banken.

BankNordik

BankNordik er færøsk baseret bank med hovedkvarter i Thorshavn. BankNordik solgte sin danske afdeling til Spar Nord i 2020, og er derfor i dag kun til stede på Færøerne og Grønland. De har en markedsandel på 50% på Færøerne og 20% på Grønland, dertil vækster de stadig i markederne. BankNordik har også deres egen foksikringsselskab på Færøerne. De har en ambition om at have en ROE over 10%, udbetale 50% af deres indtjenings samt at tilbagekøbe aktier. De handler pt. med en P/B på 0,6 og med dividend yield på 7,6%. BankNordik opererer i et geografisk nichemarked, hvor store dele af økonomien er stabile, da en stor del af indtægten kommer fra bloktilskuddet. Det gør, at økonomien er en af de mest stabile økonomiske områder, da bloktilskuddet ikke bliver ændret i recessioner. Grønland får dog et væsentligt større bloktilskud. Bloktilskuddet dækker omkring 80% af Grønlands udgifter, hvor det kun dækker 10% af Færøernes udgifter. Dermed er Grønland et mere stabilt økonomisk område end Færøerne. BankNordik er dog til stede i begge markeder, og tager markedsandele på Grønland. Dermed ser vi aktien som attraktiv med et højt udbytte og en forholdsvis stabil indtjening, der opererer i duopol markeder. BankNordik er også et SIFI-institut, der betyder at den er klassificeret som ”too big to fail”. Der er derfor en særlig statsgaranti i tilfælde af en fremtidig krise, men der bliver også tillagt særlige kapitalkrav. BankNordik er dog kun udpeget som SIFI-institution på Færøerne og ikke på Grønland.

I vores Gordon Growth model antager vi et udbytte på DKK 9,59, årlig vækst på 2% og en risikopræmie på 8%.

Dermed får vi ifølge vores Gordon Growth beregning en solid udbytteaktie i et geografisk attraktivt område og med en attraktiv upside. Den handler til en P/B på 0,6 og med en nuværende ROE på 9,5% samt en solvensratio på 26,5%. Derudover er det et SIFI-institut, hvilket betyder, at der er statsgaranti for at den ikke går konkurs i en evt. fremtidig krise. BankNordik har en market cap på DKK 1,2 mia.

Grønlandsbanken

Grønlandsbanken blev dannet i 1967 af en kreds af danske banker for at skabe en Bank i Grønland. Det grønlandske bankmarked består af to banker, BankNordik og Grønlandsbanken, hvor Grønlandsbanken har omkring 80% af markedsandelen. BankNordik tager dog pt. markedsandele, men fra et meget lavt udgangspunkt. Det grønlandske bankmarked er beskrevet under BankNordik, og er et meget attraktivt marked. Der er dog ikke ret mange vækstmuligheder for bankforretning på Grønland. Vi får dog en bank, der opererer i et duopol med en attraktiv markedsplacering og solid historie. Grønlandsbanken er et også udpeget som den eneste SIFI-institution på Grønland.

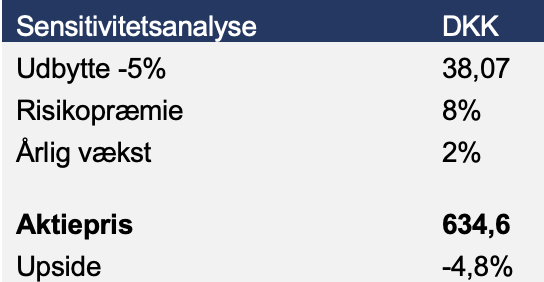

I vores Gordon Growth model regner vi med et udbytte på DKK 40,08, årlig vækst på 2% og en risikopræmie på 8%.

Dermed får vi ifølge vores Gordon Growth beregning en solid udbytteaktie i et geografisk attraktivt område og med en attraktiv upside. Den handler til en P/B på 0,88 og med en nuværende ROE på 9,5% samt en solvensratio på 26,5%. Derudover er det et SIFI-institut, så der er statsgaranti for at den ikke går konkurs i en evt. fremtidig krise. Grønlandsbanken har en market cap på DKK 1,1 mia.

Sensitivitetsanalyse

I sensitivitetsanalysen beregner vi, hvad en ændring på 5% i udbyttet påvirker aktiens værdi.

Vestjysk Bank:

En ændring på 5% af udbyttet resulterer i, at aktiekursen ligger mellem DKK 3,53 og DKK 3,9, hvor aktiekursen i dag er DKK 3,20.

BankNordik:

En ændring på 5% af udbyttet resulterer i, at aktiekursen ligger mellem DKK 151,8 og DKK 167,8, hvor aktiekursen i dag er DKK 120,3.

Grønlandsbanken:

En ændring på 5% af udbyttet resulterer i, at aktiekursen ligger mellem DKK634,6 og DKK 701,4, hvor aktiekursen i dag er DKK 610.

På baggrund af analysen har IPA en købsanbefaling på BankNordik P/F, Vestjysk Bank A/S og Grønlandsbanken A/S

Gå til modelporteføljen HER