Scandinavian Tobacco Group

Scandinavian Tobacco Group’s børsnotering – En fed cigar på lang sigt?

Om selskabet

Scandinavian Tobacco Group (efterfølgende STG), er en af verdens førende producenter af cigarer og traditionel pibetobak samt producent af finskåren tobak og tobaksrelateret tilbehør. Selskabets besidder mere end 200 etablerede internationale, regionale og lokale varemærker, som sælger til høj-, middel- og lavprissegmentet. STG’s produkter sælges til mere end 100 lande, hvor selskabet har 14 fabrikker i 8 af landene. Fabrikkerne er etableret i nogen af verdens vigtigste regioner, hvor der dyrkes tobak så som Den Dominikanske Republik, Honduras, Nicaragua og Indonesien samt USA og Europa, som ligger tæt på deres største forbrugsmarkeder.

Børsnotering

D. 10 februar 2016 skal STG børsnoteres i Danmark. Dette sker i forbindelse med at to af deres største ejere Skandinavisk Holding II (ejer 51 pct.) og Swedish Match (ejer 49 pct.) vil frasælge fra 35,6 pct. og op til 40 pct. af selskabet. Efter en børsnotering skal der dog gå op til 180 dage før de to, Skandinavisk Holding II og Swedish Match, må sælge flere af aktierne på børsmarkedet.

Udbudspris-intervallet er sat til at blive mellem 93 – 110 kr. Spørgsmålet er, om denne børsnotering er attraktiv for den langsigtet investorer?

Selskabets performance frem til børsnoteringen

Ud fra årsrapporterne fra 2011 – 2014 ses det, at selskabets omsætning ikke har haft den store vækst fra år til år, og hvor den vækst der har været med større sandsynlighed tilskrives de opkøb STG har gjort af andre selskaber i disse år. Alligevel er selskabet drevet fornuftigt, især når der ses på STG’s stabile og høje EBITDA justeret (resultat før renter, skat, afskrivninger og amortisering), hvilket også medfører tæt på 10 pct. margin af netto resultatet over for omsætningen. I samme årrække har dividendeudbetalingen til investorerne været gennemsnitligt på 62 pct. af netto resultatet, hvilket indikerer, at selskabet frem til nu har været en fin udbytteaktie for de nuværende aktionærer.

1-3 kvartals rapporten fra 2015 tyder på, at dette ikke bliver en undtagelse for hele 2015, med omsætningen der stiger 10,4 pct. (den reelle vækst for perioden udgør dog kun 0,7 pct., resten er valuta), EBITDA justeret margin samt nettoresultat margin på næsten samme niveau. Hertil har ledelsen meldt ud, at den forventede dividende skal forventes at ligge på minimum 70 pct. af netto resultatet.

Fremadrettede udsigter

Det samlede marked ud fra STG’s fire produktlinjer (tobaksrelateret tilbehør indgår ikke her) udgør 185 mia. kr., hvor selskabet sidder på 2,8 pct. af dette. Markedet er samlet set stagnerende og STG oplever også faldet, men opvejer dette med prisstigninger for at opretholde omsætningen.

Men kan dette blive ved fremadrettet, da prisen skal svare til 2-4 pct. stigninger ved antaget fald på 1 pct. i volumen? Man kunne godt forestille sig et scenarie, hvor kunden på et tidspunkt ser prisen bliver for høj og derfor vælger konkurrenten, som har et sammenligneligt produkt dog billigere pris, inden for de tre prisklasser STG opererer indenfor.

Selv melder ledelsen ud, at de vil vækste med 1-3 pct. de næste kommende år og på langt sigt 3-5 pct. Vi mener dog at den største sandsynlighed ligger ved en fremadrettet vækst på 2 pct.

Udvalgte risikofaktorer

Til maj 2016 forventes det, at EU’s nye tobaksproduktregulativ vil være implementeret og trådt i kraft, hvilket STG allerede har forberedt selskabet på samt henført omkostninger til i form af afskrivninger på emballage samt investering i produktionsudstyr. Dette må anses som værende et fornuftigt og nok også forventeligt fra ledelsens side af.

Ophævelsen af USA´s embargo over for Cuba vil give STG en forøget konkurrence af det eftertragtede cubanske tobak. Dog har FDA indført regler for, at nye tobaksmærker skal ansøge om at komme på det amerikanske marked, og det vil derfor først være på længere sigt, at en ophævelse af USA’s embargo over for Cuba kan få konsekvenser for STG.

Samlet set ser vi en lav sandsynlighed for, at disse risikofaktorer vil på kort til mellelang sigt påvirke STG i større omfang.

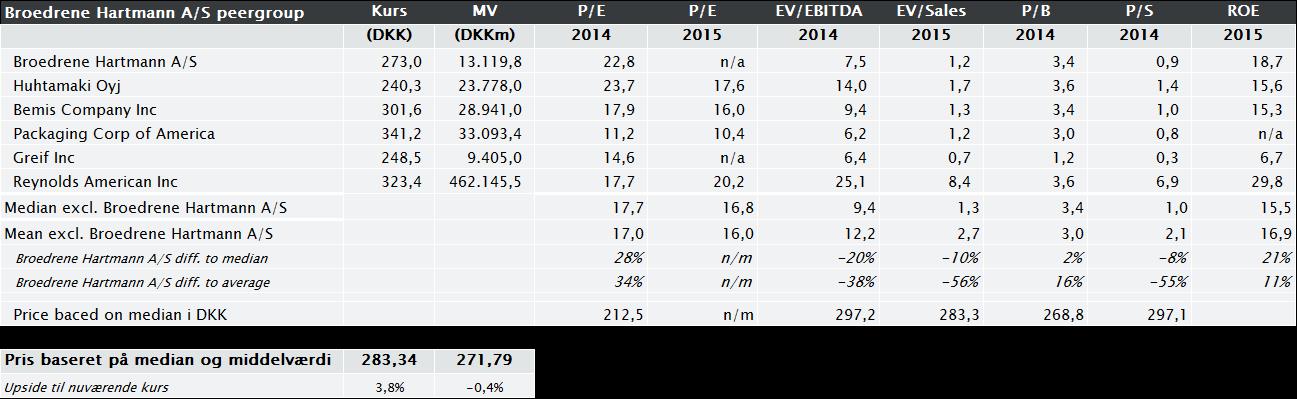

En fornuftig investering sammenlignet med konkurrenterne

Som det ses ud fra konkurrentanalysen, belyses de fremtidige estimater for 2016 og 2017 på P/E og EV/EBITDA, da dette giver et mere retvisende billede, idet at man køber et selskab på deres fremtidige indtjening og ikke den historiske indtjening. Dernæst er der taget udgangspunkt i vores forventet udbudspris for STG på 102 kr.

Ved P/E i 2016 og 2017 fremkommer aktiekurs på ca. 120 kr., hvorimod EV/EBITDA for 2016 og 2017 lander på ca. 172 kr. Samlet set medfører medianen af alle nøgletallene en aktiekurs på 145 kr. som samlet set giver en upside på 42 pct.

Er udbudspris-intervallet fair?

I den samlede værdiansættelse er der blandet andet benyttet en vækst på 2 pct. om året som omtalt tidligere, en EBITA-margin som stiger med 0,4 pct. om året og en fast WACC på 7,5 pct.

Ved diskonteringen af det ’frie cash flow’ estimeres markedsværdien af egenkapitalen af STG på 12.3 mia. kr., hvilket medfører en aktiepris på 139 kr. Opholdes denne kurs med vores forventet udbudspris, som vi forventer vil ligge i midten af intervallet på 102 kr., medfører dette en upside på 37 Pct.

Som det fremgår i sensitivitetsanalysen nedenfor, så er der valgt at indføre de to mest indflydelsesrige variabler i modellen for at belyse ændringernes påvirkning på aktiekursen, hvis EBITA-margin i terminal perioden eller WACC’en bare ændres med 0,5 pct. Som afslutning kan siges, at næsten den midterste udbudspris på 104 kr. ligger i vores værste scenarie i analysen, hvilket vi ikke ser værende et sandsynligt scenarie der kan indtræffe.

Konklusion

Ud fra konkurrentanalysen fremkom aktiekursen på 145 kr. Efterfølgende medførte det ’frie cash flow’ en aktiekurs på 139 kr. hvilket giver en upside på 37 pct. holdt op imod vores forventning til en udbudskurs i midtintervallet på de 102 kr. Overordnet set sætter vi et KØB på en langsigtet anbefaling af selskabet. Dernæst kan der lurere en vis usikkerhed for aktiens stabilitet efter de første 180 dage, hvor storinvestorerne kan begynde at sælge mere ud af deres aktier til markedet, hvor ser en sandsynlighed for at Swedish Match vil begynde at reducerer deres ejerandel.

Panelet overvejer at købe op i selskabet.

Forfatter: Allan Gjerløv Jensen

Medforfatter: Henrik Hallengreen, Kasper Lihn, Kristian Horup, Jacob Saugstrup Andersen