SKAKO A/S – Ambitiøse Mål

SKAKO A/S består af to forskellige selskaber med meget få synergier, SKAKO Concrete og SKAKO Vibration. SKAKO A/S har cirka 200 ansatte, der er fordelt på afdelinger i Faaborg, Strasbourg (Frankrig) og San Sebastian (Spanien). Firmaet blev startet i 1963, hvor det har rod i beton- og byggebranchen og deres kundebase er primært Europa samt Nordafrika. SKAKO har dog også lavet projekter i både Sydkorea og USA.

SKAKO Concrete er en af verdens største leverandører af komplette betonblandingsanlæg til færdigbeton, præfabrikeret beton og betonprodukter. Selskabet har 85 medarbejdere og hovedsæde i Fåborg. Dette segment har haft en relativ stabil omsætning de sidste 5 år, forretningen har dog været præget af en meget lav EBIT-margin historisk. Dette har de prøvet at forbedre i løbet af de sidste par år, da selskabet i 2019 fik ny CEO. Han har haft fokus på at få lønsomheden tilbage i virksomheden, derfor har han fået sorteret meget ud i ordrebeholdningen, hvor der nu er meget fokus på lønsomheden i projekterne. Derfor har de også haft en nedgang i ordrebogen i forhold til tidligere, da de ikke vinder lige så mange ordre, men derimod mere lønsomme ordrer. Der er meget få ikke-lønsomme projekter tilbage i ordrebogen, hvilket også kunne man ses ved, at de i 2020 formåede at forbedre EBITDA marginen til 6,6% selvom de også var påvirket af COVID-19. En andet tiltag, der har hjulpet på marginen, har været, at de har standardiseret alle kerneprodukter og outsourcet ikke kerneprodukter.

De fokuserer meget på at få gang i aftersales, hvor det primært er her væksten fremadrettet skal komme fra. Aftersales består primært af service af betonblandingsanlæg. Dette er et meget fragmenteret marked med en masse lokale små virksomheder. Skako Concrete har haft et fokus på at få vokset deres andel af, hvor mange af deres betonblandingsanlæg, der bliver solgt med en serviceaftale. På deres egne betonblandingsanlæg, har de en fordel i forhold konkurrenterne, da de kender anlæggene meget bedre. De går dog ikke efter at få en stor plads i aftersales markedet, da de kun fokusere på serviceaftale til deres egne anlæg og ikke service til konkurrenternes. De opkøbte sidste år et dansk selskab, Conparts A/S, der var stærke indenfor service, dette gjorde de for at fokusere endnu mere på aftersales delen. Dette er positivt for lønsomheden, da en stigning i aftersales vil bidrage til at øge EBIT-marginen, da aftersales har en højere margin end resten af forretningen.

Skako Concrete har ambitioner om at levere en EBIT-margin på mellem 6% og 8% i 2024, hvilket er væsentlig højere end de 0,5% til 5% som den historisk har været for Skako Concrete. For Skako Concrete er fokus mest på lønsomheden. Dog har Skako Concrete en forventning om, at have organisk CAGR vækst på 6% indtil 2024.

Skako Concrete har medvind på grund af flere store infrastruktur projekter, hvor både Frankrig og USA har præsenteret store infrastruktur projekter. Dette er projekter, der kræver meget beton og er derfor positivt for SKAKO Concrete, da det vil øge efterspørgslen for betonblandingsanlæg.

Figur 1: SKAKO A/S’s forventninger til fremtiden. Kilde: Skako

Aktuel kurs pr. 25/01-2022

Kursmål pr. 25/01-2022

Upside pr. 25/01-2022

SKAKO Vibration

SKAKO Vibration er Skakos anden virksomhed, der har hovedsæde i Strasbourg, og de laver vibrations systemer. Disse systemer bliver brugt til at sortere forskellige komponenter fra hinanden, hvor det bl.a. anvendes i recycling processer, hvor det kan bruges til at sortere affald fra hinanden. Der er 4 forskellige sektorer som de opererer indenfor, det er henholdsvis Recycling, Minerals, Hardware og other, hvor omsætningsfordelingen er følgende:

Figur 2: SKAKO Vibration’s segmenter malt på omsætning (FY2020). Kilde: SKAKO A/S

Her er hardware primært til Automotive industrien, hvor vibrationssystemerne er en integreret del at produktionsmaskinerne, hvor de forsyner maskinerne med små metalgenstande f.eks. skruer og lignende.

I mineforretningen er de store indenfor fosfat miner, hvor det primært er miner i Marokko og andre Nordafrikanske lande. Der har været et problem med dette segment i 2020, da Marokko har lukket ned for udenlandsk arbejdskraft i forbindelse med COVID-19 nedlukning. Der er dog i Q3 2021 blevet åbnet op udenlandsk arbejdskraft, så man kunne fortsætte på projekterne i Marokko.

Recycling området laver screningssystemer, der skal sortere affald og lignende, så man kan genbruge mest muligt. Dette er et område, hvor der er en stor vækst, som Skako Vibration fokuserer meget på. De opkøbte i 2019 det spanske firma Dartek, der var rigtig kompetente indenfor Recycling.

SKAKO Vibration har en stor del af deres omsætning fra aftersales, hvilket også bidrager til at de har en højere margin end SKAKO Concrete. SKAKO Vibration forventer vækst indenfor alle segmenter.

Forventninger til fremtiden

Grundet nedlukning i 2020, så forventer SKAKO A/S en markant omsætningsvækst i 2021 grundet genåbning af lukkede markeder. Derudover forventer, IPA at SKAKO A/S har en vækst på 8% organisk frem til 2024, hvor meget af væksten skal komme fra recycling segmentet. De forventer selv en vækst på mellem 8%-10% om året indtil 2025, hvor vi forventer at det bliver svært at opnå de 10% organisk, da dette er en høj vækst indenfor denne sektor. Markedet indenfor vibrations monitor segmentet forventes at vækste med omkring 6% i den samme periode, mens renewable området forventes at vækste omkring 15%. Dermed vil de med en vækst på 8% følge den forventede markedsvækst, men skal de opnå 10% vækst skal de erobre markedsandele.

Værdiansættelse

Vi har brugt en DCF-metode til at værdiansætte SKAKO A/S, hvor vi estimerer virksomhedens fremtidige cashflow og diskontere det tilbage til en nutidsværdi. Vi har her brugt en WACC på 8,4%, her har vi opsat 3 scenarier for SKAKO A/S’s fremtid og fundet den fundamentale værdi for de forskellige scenarier.

Basis scenarie:

Her har vi indregnet at Concrete kommer i mål med deres omsætningsvækst og margin forbedring, hvor de vil vokse 4% organisk (SKAKO forventer 6%), samt formår at forbedre deres margin til 5,5%. SKAKO Vibration forventer vi vil vækste med 6,5% organisk, mens deres EBIT-margin vil ende på 9% i 2024. (SKAKOs forventer at vækste 10% og en EBIT margin på 8%-10%). Dette passer med SKAKO A/S’s egne forventninger.

Optimistisk scenarie:

Her går vi ind og tager et scenarie, hvor de lykkedes med værdiskabende opkøb indenfor aftersales af SKAKO Concrete, hvilket vil forbedre både deres margin og vækst til henholdsvis 6,6% vækst i gennemsnit indtil 2025 og en EBIT-margin på 8,5%. I SKAKO Vibration vil de vækste noget mere og lykkedes med at blive en stor spiller indenfor recycling, dette vil give en vækst på 9,5% i gennemsnit til 2024 og en EBIT-margin på 10%. Dette er ikke urealistisk, hvis de faktisk formår at lave nogle gode opkøb, der kan bidrage til væksten med en succesfuld integration.

Pessimistisk scenarie:

I dette scenario forventer vi, at Concrete vækster med 2 % i gennemsnit, mens deres EBIT-margin bliver 4,5%. Det er hvis de ikke formår at få hævet EBIT marginen i forretningen på en permanent basis, og de på samme tid begynder at miste markedsandele til konkurrenterne på markedet. På Vibration har de en vækst på 7%, så de formår ikke at kapitalisere fuldt ud på den underliggende vækst i recycling segmentet mens deres EBIT-margin er 6%, hvilket er et fald i forhold til den forventede margin for 2021.

For disse 3 scenarier bliver SKAKO A/S fundamentale pris følgende:

Figur 3: Opsummering af DCF på SKAKO A/S

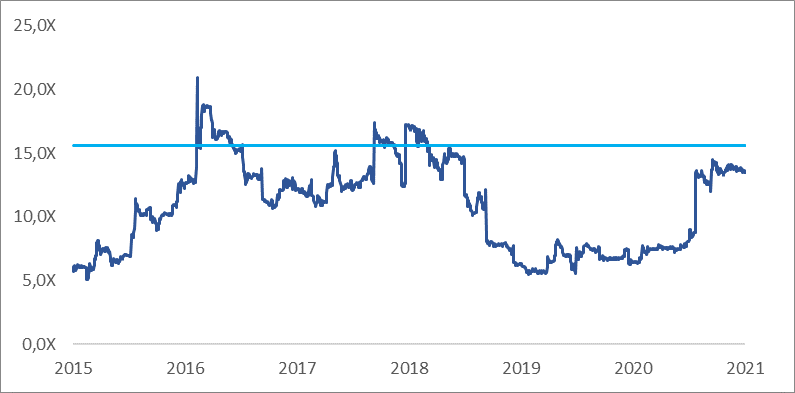

Historisk valuation

Hvis man kigger på SKAKO A/S historiske valuation, så kan man på følgende graf se den historiske EV/EBITDA.

Skako A/S handler en smule under selskabets historiske værdiansættelse. Historisk har Skako ikke vokset meget og haft svært ved at levere positive marginer i Concrete. Dette har Skako A/S nu bevidst, at de godt kan. Derfor mener vi, at det faktum sammen med de nye vækstforventninger, at selskabet godt handle til en præmie i forhold til dets historiske gennemsnit.

Konklussion

SKAKO A/S er en cyklisk aktie, der har en betydelig upside på 27% til base scenariets fundamentale værdi. Formår SKAKO A/S at levere på dens finansielle ambitioner handler den til en discount, dette kan man også se på, at prisen lige nu afspejler den fundamentale værdi for det pessimistiske scenarie. Derfor kan man sige, at markedet på nuværende tidspunkt ikke indregner, at de formår at levere på disse målsætninger. Vi tror i IPA, at markedet på nuværende tidspunkt er for pessimistiske omkring SKAKO A/S’ eksekvering af deres finansielle mellem langsigtet mål. Derfor ser vi det som et godt bud på en aktie i porteføljen, med eksponering til større infrastruktur projekter.

På baggrund af Analysen har IPA købt SKAKO A/S til modelporteføljen per 25/1-2022

Gå til modelporteføljen HER