Matas: Flot transformation – Hvad nu?

Matas A/S blev grundlagt i 1949, og er Danmarks største detailforhandler inden for skønhed, sundhed og personlig pleje med mere end 2,000 medarbejdere.

Selskabet består i dag af ca. 265 Matas butikker og et par webshops, hvor den største er Matas.dk. Matas har vokset utroligt under Corona, hvor det særligt har været online handlen, der har rykket sig.

Matas har en loyalitetsklub (Club Matas) bestående af mere end 1,6 mio. aktive medlemmer, og ifølge Matas’ egne oplysninger har 99% af kvinder i Danmark kendskab til virksomheden.

I regnskabsåret 2020/21 leverede Matas et overraskende godt regnskab med en omsætning på DKK 4,16 mia. svarende til en årlig omsætningsvækst på 12,9%. Størstedelen af væksten kom fra deres E-commerce platforme, heriblandt matas.dk og firtals webshops. Samlet set voksede onlinesalget med 100% i løbet af regnskabsåret, og Matas formåede at blive Danmarks anden største netbutik lige efter Zalando.

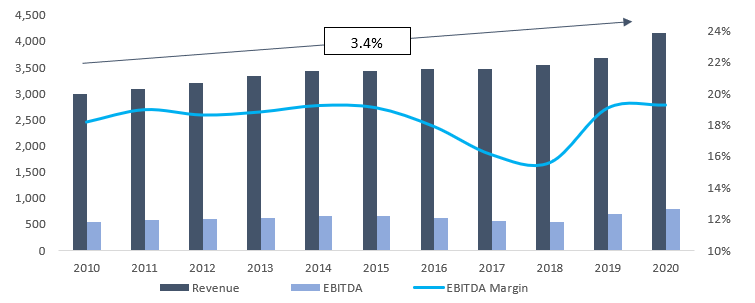

Figur 1: Finansiel udvikling for Matas A/S

Figur 1: Finansiel udvikling for Matas A/S

Aktuel kurs pr. 20/12-2021

Kursmål pr. 20/12-2021

Upside pr. 20/12-2021

Finansielle mål og resultater

Matas har fra regnskabsåret 2009/10 til 2020/21 opnået en gennemsnitlig omsætningsvækst på 3,36%, mens de har bibeholdt en høj EBITDA-Margin omkring 20%. Samtidig øgede de deres digitale omsætning fra DKK 123 mio. i 2017/18 regnskabet til DKK 1.100 mio. i sidste regnskabsår. Dette svarer til, at den digitale omsætning udgjorde 26% af den samlede omsætning i 2020/21 (fra 4% i 2017/18).

Efter den succesfulde afslutning på strategien ”Et Fornyet Matas” har ledelsen valgt at introducere et nyt strategisk fokus med navnet ”Growing Matas Group”. Den nye ambition bygger på at levere en organisk omsætningsvækst, der giver en omsætning på DKK 5 mia. i regnskabsåret 2025/26. Denne vækst er primært drevet af en fordobling af de digitale salgskanaler fra 1.1 mia. til 2.1 mia. Samtidig forventer de at kunne opnå en EBITDA-margin på 17-18%, hvilket svarer til et fald på 2-procentpoint i forhold til 2020/21 regnskabet

Dog skal man være opmærksom på at Matas igennem pandemien har haft en konkurrencemæssig fordel overfor dets konkurrenter. Matas har på grund af deres position som dagligvarevirksomhed og forhandler af medicinsk udstyr kunnet holde alle butikkerne åbne gennem hele pandemien, mens stormagasiner har været tvunget til at holde lukket.

Værdiansættelse

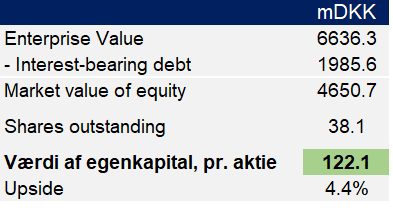

Til værdiansættelsen af Matas er der foretaget en DCF-analyse. Analysen er baseret på deres udmeldte mål fra deres kapitalmarkedsdag, hvor de guider med +5 mia i omsætning i 2025/2026 med et EBITDA-Margin mellem 17-18% og CapEx i perioden på 1-1,3 mia. Der er her brugt en WACC på 7,5%.

Ud fra analyse værdiansættes Matas til en værdi på DKK 4,6 mia. med en aktiekurs på DKK 122.

Baseret på DCF’en, kommer vi frem til en aktiekurs på DKK 122, hvilket giver en upside på 4,4%.

Yderligere handler Matas til en lille discount i forhold til historiske niveauer på 13% målt på nøgletallet EV/EBITDA. Vi ser dog, at dette skyldes det finansielle år 2020/2021, hvor selskabet klarede sig særdeles godt, på grund af øget efterspørgsel på helse og skønhedsprodukter, som et resultat af COVID-19 pandemien.

Konklussion

IPA har en hold anbefaling på Matas, da det vil kræve at selskabet leverer mere end lovet, for at der er upside til den nuværende kurs. Matas som selskab er det bedre sted i dag end for 4 år siden, med en stærk online platform.

Gå til modelporteføljen HER