Alm. Brand A/S – Et solidt selskab på brandudsalg

Om selskabet

Alm. Brand er en finansiel koncern, som driver forretning inden for skadeforsikring, bank samt liv- og pensionsforsikring. Alm. Brand var i perioden 2008-2011 igennem en regulær krise, hvor bankvirksomheden var millimeter fra at krakke. Selskabet har dog sidenhen foretaget en turnaround, der har medført, at koncernen siden 2012 har leveret positive resultater. Denne turnaround har dog kun været mulig i kraft af forsikringsselskabet, der gennem alle årene har leveret stabile overskud. Overskuddet er blevet anvendt til at fylde de dybe huller, der blev lavet af det store tab i bankafdelingen.

De massive problemer i banken, der har resulteret i enorme tab og hensættelser, var årsag til, at mange aktionærer mente, at Alm. Brand Bank skulle afhændes. Banken er blevet fastholdt, idet ledelsen anser den for et vigtigt element med henblik på at kunne tilbyde kunderne alt på det finansielle område. Beslutningen om at bevare banken i koncernen for enhver pris har været meget omdiskuteret, og krisen i banken har givet voldsomme fald i koncernens aktiekurs. Derfor tog investorerne heller ikke positivt imod nyheden, da Alm. Brand i starten af 2018 annoncerede, at de ville opruste på bankområdet ved et køb af Saxo Privatbanks 17.500 privatkunder for et trecifret millionbeløb. Aktien faldt 25% i løbet af årets første kvartal.

Alm. Brand er i flere omgange blevet kritiseret for svag corporate governance, der giver for meget magt til den øverste ledelse. Under krisen valgte koncernledelsen mod aktionærernes vilje at redde banken ved, i flere omgange, at tilføre ny kapital, hvilket var medvirkende til, at koncernen leverede et underskud på 1 mia. DKK i 2009. Der er imidlertid ikke sket et opgør med ledelsen efter de store tab, og Søren Boe Mortensen besidder stadig posten som adm. direktør, hvilket han har gjort siden 2001. Søren Boe Mortensen og den øvrige ledelse har fået meget kritik for bankens katastrofale udvikling, men samtidig må man huske, at den selvsamme ledelse har stået i spidsen for den fremragende udvikling i forsikringsselskabet.

Strategi og ledelse

Koncernens 2022-strategi hedder Kundens Alm. Brand og blev lanceret for to år siden. Strategien skal sikre en konkurrencemæssig fordel overfor konkurrenterne ved at opnå en egenkapitalforrentning på 12,5 %, omsætningsvækst på 4%, kundetilfredshed (NPS) på 60 og 60.000 koncernkunder (kunder med produkter og services i mere end ét forretningsben). Alm. Brand har de seneste år oplevet stor fremgang på flere af parametrene, og i 2018 realiserede de eksempelvis en egenkapitalforrentning på 15,2%.

For at vurdere ledelsens troværdighed og deres evner til at efterkomme egne forventninger, kan man kigge på, om ledelsen historisk set har levet op til sine udmeldinger. I nedenstående tabel 1 ses det, hvordan ledelsens forventninger til årets resultat før skat (efter tab og nedjusteringer) udviklede sig i løbet af året. Det fremgår tydeligt, at ledelsen siden 2012 har været meget konservativ i sine udmeldinger, hvilket har medført, at der næsten hvert eneste kvartal er blevet opjusteret. De konservative udmeldinger kan forklares med, at koncernen leverede ekstremt dårlige resultater i kriseårene 2008-11, og at bankdelen fortsat havde store tab og nedskrivninger efter 2012. Alm. Brand Forsikring udgør desuden over 60 % af indtægterne for koncernen, hvilket kan gøre det svært at forudsige fremtiden, da vejrmæssige forhold kan resultere i store erstatningsudgifter. Ikke desto mindre har ledelsen oversteget sine forventninger hvert eneste år siden 2012, og det er derfor rimeligt at antage, at deres konkrete strategimål for fremtiden også er realistiske.

I 2018 forventede koncernen ved årets start et resultat før skat på 450-550 mio. DKK. Efter tre opjusteringer endte resultatet før skat på 724 mio. DKK. Ifm. årsregnskabet i februar 2019 guidede selskabet med et resultat før skat på 500-600 mio. DKK for 2019. IPA vurderer imidlertid, at også dette estimat er konservativt, og at der kan forventes opjusteringer i løbet af året, hvis ikke året byder på usædvanlige vejrmæssige forhold. Forventningerne begrundes med, at nedskrivningerne på bankudlån er faldet markant, og at forsikringsdelen, der er den altovervejende drivkraft til koncernens resultatskabelse, formentlig vil fortsætte med at levere solide overskud.

Tabel 1: Forventninger til årets resultat før skat og efter tab og nedskrivninger fra 2012-2019

IPA vurderer, at bankforretningen i Alm. Brand fortsat kan give anledning til tab og nedskrivninger men at banken sandsynligvis kan blive en profitabel forretning i takt med, at forretningsomfanget øges, og at der opbygges et mere lønsomt forretningsgrundlag. Samtidig vurderes det, at nedskrivningerne på bankudlån vil falde fremadrettet, eftersom det samlede udlån i afviklingsporteføljen er faldet fra 7,1 mia. DKK i 2011 til 1,1 mia. DKK i 2016 til 0,5 mia. DKK i 2018.

Skadesforsikring samt liv- og pensionsforsikring forventes at fortsætte med at levere gode og stabile overskud til koncernen i de kommende år. Det vurderes desuden, at ledelsen i Alm. Brand også i 2019 har være meget tilbageholdende i deres udmeldinger, hvilket giver mulighed for en eller flere opjusteringer senere på året. På trods af den omdiskuterede ledelse er der siden 2012 blevet gennemført gode strategiske tiltag, og IPA forventer, at selskabet vil udvikle sig positivt både ift. forsikring og bank.

Værdiansættelse

Værdiansættelsen af Alm. Brand estimeres på baggrund af dividend discount model og en peer group-analyse opsummeret med et overblik over analytikernes anbefalinger af aktien. Alm. Brand har en payout-ratio på 40-60% og har leveret et stabilt udbytte de seneste år. For 2018 udbetaler Alm. Brand i alt 3 DKK i udbytte til koncernens aktionærer. Samtidig har Alm. Brand opstartet et aktietilbagekøbsprogram på 200 mio. DKK, som løber indtil marts 2020. Dermed udlodder Alm. Brand i alt 670 mio. DKK til aktionærerne på baggrund af 2018-resultaterne.

Udelukkende baseret på 3 DKK i dividende og en forventet dividendevækst på 2%, foretages en simpel værdiansættelse ud fra dividend discount model med en voksende perpetuitet. Dermed kan prisen på aktiekursen estimeres.

Aktionærernes afkastkrav udregnes ud fra CAPM med forudsætninger om en markedsrisikopræmie på 6%, risikofri rente på 1% og en betaværdi for Alm. Brand på 0,9. Dette resulterer i et afkastkrav på 6,4%. Ud fra de givne forudsætninger estimeres en pris pr. aktie på 68,2 DKK.

Den nuværende kurs i Alm. Brand er 55,2 DKK, hvorfor der ud fra den estimerede værdi på 68,2 DKK er en upside på 23,6%.

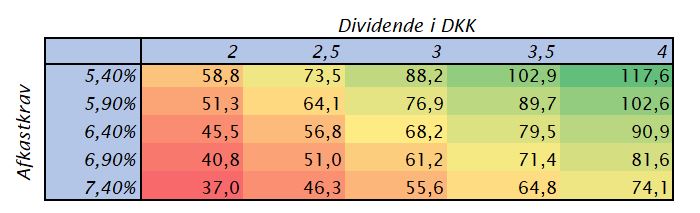

I nedenstående tabel er en følsomhedsanalyse udarbejdet baseret på forskellige scenarier. Et højt afkastkrav på 7,4% og en lav dividende på 2 DKK vil i et worst-case scenarie resultere i en aktiekurs i 37 DKK pr. aktie. Omvendt vil et best-case scenarie være et udbytte på 4 DKK og et lavere afkastkrav på 5,4%, hvilket giver en aktiekurs på 117,6 DKK pr. aktie.

Tabel 2: Følsomhedsanalyse baseret på dividende og aktionærernes afkastkrav

Værdiansættelsen med dividend discount model trianguleres med en peer group over relevante skandinaviske forsikringsselskaber. Sammenligneligheden mellem forsikringsselskaberne er høj, men der skal dog noteres, at Alm. Brand er den eneste af selskaberne, som også driver bankforretning. Da Alm. Brand driver bankvirksomhed, vil der blive lagt mest vægt på egenkapitalbaseret multipler (P/E, P/B, P/S) for at øge sammenligneligheden. Omvendt stod bankforretningen for kun 11,1% af Alm. Brands samlede indtægter i 2018. Der ses dog også en væsentlig forskel i markedsværdierne, hvor Alm. Brand er et af de mindste selskaber, hvorfor aktien bør handles med vis rabat ift. de større peers.

Tabel 3: Peer group-analyse

På baggrund af peer group-analysen ser IPA en væsentlig upside til nuværende kurs på mellem 40,6% til 49,5% afhængigt af om medianen eller middelværdien benyttes. Prisen baseret på middelværdien beregnes til 82,5 DKK, hvilket ligger utrolig tæt på aktiens all-time high den 2. januar 2018.

IPA estimerer yderligere, at man i Alm. Brand er vidne til diversification-discount-fænomenet, som understøtter den væsentlige upside i aktien baseret på den relative værdiansættelse med øvrige forsikringsselskaber. Empirien omkring dette fænomen beskriver, at selskaber med flere forretningsområder (konglomerater), som Alm. Brand, vil blive handlet til en værdi under deres fair værdi. Én af argumenterne bag teorien fortæller, at investorer som ønsker at risikosprede sine investeringer, i dette tilfælde forsikringsselskaber, vælger at investere i selskaber hvor 100% af indtjeningen kommer fra forsikring. De ønsker derfor ikke bankdelen, som Alm. Brand også har. Derfor kan der argumenteres for, at der bør fratrækkes 2-4% af Alm. Brands estimerede værdi. På trods af dette vil aktien dog stadig have en markant upside baseret på peer group-analysen.

Analytikernes kursmål ses nedenfor i tabel 4. Analytikerne fra Danske Bank, Nykredit, SEB og Carnegie har alle købsanbefalinger på aktien og mener derfor ligesom IPA, at Alm. Brand-aktien er undervurderet. Konsensus viser, at der på nuværende tidspunkt er et kursmål på 67,25 DKK svarende til en upside på 21,8%.

Tabel 4: Analytikernes kursmål på Alm. Brand

Konklusion

Alm. Brand anses som en god investeringscase som følge af deres stærke position i forsikringsbranchen, især inden for skadesforsikring. Generelt er forsikringsaktier mere defensive under usikre markedsforhold og nedgang i konjunkturen i forhold til aktier i cykliske industrier. Dog har Alm. Brand også bankforretningen, som i mange år har været selskabets akilleshæl, og som udgør et risikoelement. Bankdelen udgør dog kun 11,1% af omsætningen, hvorfor det primært er forsikringsdelen, der skal drive forretningen og skabe afkastet til aktionærerne i fremtiden. IPA vurderer dog, at der kan være yderligere kurspotentiale, hvis Alm. Brand får styr på bankforretningen og realiserer synergierne fra overtagelsen af Saxo Privatbank.

Baseret på værdiansættelsen af Alm. Brand vurderes det, at aktien har et stort upside-potentiale. Dividend discount model indikerer en upside på 23%, og den multipelbaserede værdiansættelse med en peer group giver en upside på 40,6% og 49,5% baseret på hhv. median og middelværdi.

På baggrund af denne analyse anbefaler IPA derfor et KØB af Alm. Brand-aktien.

IPA har ved udgivelsen af denne analyse Alm. Brand-aktier i porteføljen.