IC Group – En turn around case man måske skal holde øje med?

Introduktion til selskabet

IC Group A/S er en dansk modetøjskoncern (noteret på OMXC Mid Cap). Virksomheden blev grundlagt i 2001, da modehusene Carly Gry og InWear fusionerede, hvilket dannede IC Company. I 2014, efter flere frasalg, skiftede virksomheden navn fra IC Company til IC Group. Alexander Martensen-Larsen blev efterfølgende administrerende direktør. IC Group har drevet sine brands centralt fra hovedkontoret i København, men dette ændrede sig i 2018, da Peak Performance blev solgt til Amer Sports Corporation. Dette medførte en ny selskabsstruktur, hvor IC Group fremadrettet skal agere holdingselskab, hvor hver enkelte resterende brand skal være mere selvstændigt, hvilket fremmer muligheden for løbende frasalg. Peak Performance var det mest indtjenende tøjmærke blandt brandporteføljen, hvorfor man formåede at få en salgspris på 1,9 mia. DKK. Det opnåede provenu heraf blev udbetalt gennem både et aktietilbagekøbsprogram og ekstraordinært udbytte.

I årsrapporten for 2017/2018 blev der lagt vægt på, at man fortsat løbende vil overveje, hvornår det er i aktionærernes interesse at sælge tilbagehavende brands. Denne udmelding har bl.a. medvirket salg af Designers Remix og Saint Tropez i hhv. december og januar. Efterfølgende er kun premium-tøjmærkerne By Malene Birger og Tiger of Sweden tilbage. Tiger of Sweden og By Malene Birger har begge været præget af faldende marginer og omsætningstilbagegang, hvorfor man, med tanke på udmeldingen i årsrapporten for 2017/2018, bør forvente, at IC Group vil forbedre dette inden et eventuelt frasalg. Dette skal bl.a. ses i lyset af, at IC Group har konsuleret sig med McKinsey & Co. ift. ledelsen af Tiger of Sweden, hvor forretningsstrategien og eksekveringen heraf skal styrkes.

Relativ værdiansættelse ved brug af børsnoterede selskaber

En række sammenlignelige selskaber inden for tøjbranchen med premium-brands anvendes til at lave en relativ værdiansættelse. Disse er Ralph Lauren Corp., Hugo Boss AG, Michael Kors Inc. og PVH Corp. De udvalgte sammenlignelige selskaber har dog alle væsentlig større markedsværdier end IC Group A/S, hvilket er problematisk i forhold til den relative værdiansættelse. Det vurderes dog alligevel, selvom IC Group anses for værende en ikke-fortsættende virksomhed ligesom de medtagne sammenlignelige selskaber, at kunne give et retvisende billede for den generelle værdiansættelse af premium-brands inden for tøjbranchen

*(adj.) tallene er blevet justeret mht. frasalg

Figur 1: Relativ værdiansættelse ved brug af børsnoterede selskaber

Ovenstående tabel viser, at IC Group A/S handles relativt billigere end de udvalgte sammenlignelige virksomheder på både EV/EBITDA (adj.), EV/Sales (adj.). Endvidere må der dog bemærkes, at selskabet er dyrt priset på P/E (adj.) for regnskabsåret 2019/2020. Ud fra median og middelværdier af de sammenlignelige virksomheder bør IC Group A/S handles til en fair værdi på omkring 55 DKK ud fra medianen. I øjeblikket handles IC Group A/S til kurs 40,3 DKK, hvilket giver en up-side på 36,7%. Der skal dog tages forbehold for, at de fire virksomheder, der er inddraget i den relative værdiansættelse, er væsentlig større end IC Group A/S. De udvalgte selskaber er store globale aktører med diversificerede brandporteføljer. I forlængelse heraf må der inddrages, at der altid vil være væsentlige usikkerheder knyttet til en relativ værdiansættelse.

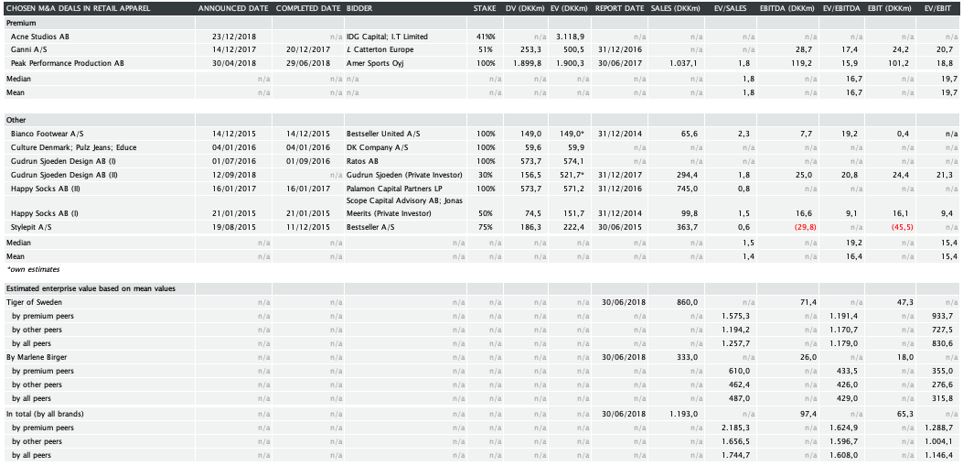

Relativ værdiansættelse ved brug af seneste virksomhedshandler inden for tøjbranchen

Udover en relativ værdiansættelse ved brug af børsnoterede selskaber foretages en relativ værdiansættelse ved brug af seneste virksomhedshandler inden for tøjbranchen.

Figur 2: Relativ værdiansættelse ved brug af seneste virksomhedshandler inden for tøjbranchen

Af seneste virksomhedshandler med hensyn til premium-brands kan Acne Studios AB og Ganni A/S nævnes, der begge kan sammenlignes med Tiger of Sweden og By Malene Birger i forhold til design og pris. En tredje virksomhedshandel var Peak Performance, der som tidligere nævnt blev frasolgt af IC Group A/S. Ud fra EV/SALES, EV/EBITDA og EV/EBIT for Ganni A/S og Peak Performance vil Tiger of Sweden have en enterprise-værdi mellem 933,7 og 1.575,3 mDKK, hvilket kan omregnes kursmæssigt til mellem 55,7 og 97,9 DKK (inkl. nettorentebærende gæld). I forlængelse heraf vil By Malene Birger have en enterprise-værdi mellem 335,0 og 610,0 mDKK, hvilket ligeledes kan omregnes kursmæssigt til mellem 16,3 og 34,4 DKK (inkl. nettorentebærende gæld). Det skal hertil nævnes, at der for hver omregning antages, at den nettorentebærende gæld fuldt ud kan tilskrives det respektive brand, hvorfor de to tal ikke kan lægges sammen – skal dette gøres, skal summen af de to korrigeres med mellem 5,7 og 7,0 DKK.

Endvidere er andre virksomhedshandler medtaget, der ikke har eksponering til premium-segmentet. Disse er solgt relativt billigere på EV/SALES, EV/EBITDA og EV/EBIT med tanke på middelværdier, hvilket giver en lidt lavere markedsværdi af Tiger of Sweden og By Malene Birger tilsammen – for god ordens skyld mellem 60,3 og 103 DKK pr. aktie.

IPA vurderer derfor, at IC Group A/S er attraktiv i forhold til sammenlignelige selskaber og seneste virksomhedshandler inden for tøjbranchen. I forhold til nuværende på 40,6 DKK pr. aktie ses en væsentlig up-side med hensyn til 55,09 DKK pr. aktie ud fra børsnoterede selskaber og 60,3 DKK pr. aktie ud fra seneste virksomhedshandler inden for tøjbranchen.

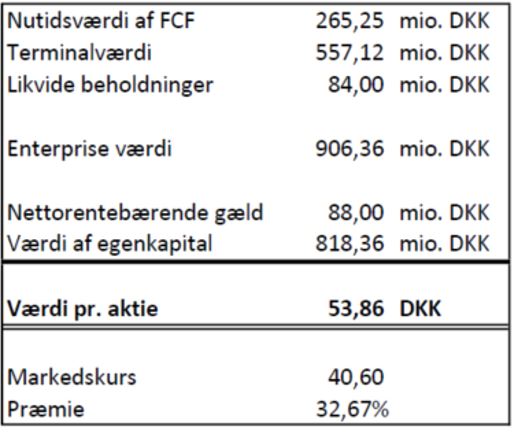

Absolut værdiansættelse ved brug af DCF-model

I den absolutte værdiansættelses tages udgangspunkt kun i fortsættende aktiviteter. Den fremtidige salgsvækst er baseret på historisk vækst og salgs-estimater for sammenlignelige selskaber.

Figur 3: Opsummering af DCF-Analysen.

Den samlede værdi af virksomheden estimeres til at være 818,36 mio. DKK, hvilket giver en værdi per aktie til 53,86 DKK. Dette giver en præmie på 32,67% ift. nuværende kurs. Udover dette, er en følsomhedsanalyse fremstillet ift. terminalvækst og kapitalomkostningerne.

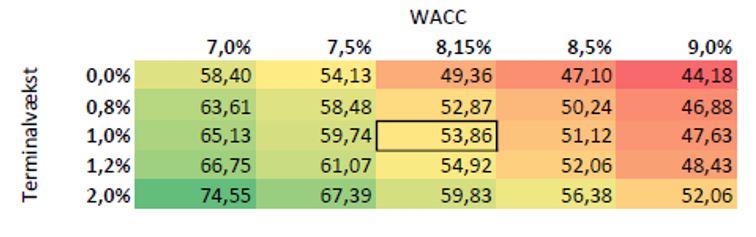

Figur 4: Følsomhedsanalyse.

I denne følsomhedsanalyse kan effekten af ændringer ift. terminalvækst og kapitalomkostninger ses. I den anvendte WACC er der ikke taget højde for en likviditetspræmie, hvilket ellers ville være tilfældet for mange professionelle investorer, når likviditeten på børsen er forholdsvis lav. Anvendes en WACC på 9% og fastholdes terminalvæksten på 1%, vil der estimeres en aktiekurs på 47,6 DKK, hvilket giver en præmie på 17,3% ift. nuværende kurs.

En bund under aktien

Ingen intentioner har været skjulte ift. frasalg af resterende brands, men ville dette mislykkedes, må en eventuel likvidation af selskabet ske. I nedenstående tabel ses aktiverne for IC Group, hvor værdierne er blevet nedskrevet, så de repræsenterer forventelige og nuværende markedspriser ved likvidation. Dette beror naturligvis på skøn, men konservative estimater er anvendt.

Figur 5: Selskabets aktiver nedskrevet til den værdi, de forventes at kunne sælges til.

I løbet af 2018, har vi set flere bud på børsskaller – heraf bl.a. Neurosearch og Victoria Properties. En børsskal repræsenterer et børsnoteret selskab uden aktiviteter, hvilket unoterede selskaber kan virksomheder kan drage fordel af. Denne værdi af børsskallen for IC Group er estimeret ud fra modtagne bud på Neurosearch og Victoria Properties, hvilket giver en værdi på omkring 15 mio. kr. Eksempelvis var buddet på Neuroseach ca. 41,5 mio. kr. over aktivernes værdi, men Neuroseach har et skatteaktiv på 1,7 mia. kr., der endnu ikke er bogført. Endvidere var buddet på Victoria Properties ca. 13,3 mio. over aktivernes værdi, der ingen væsentlige skatteaktiver besidder.

Ift. forpligtelserne har IC Group 447 mio. kr., jf. det seneste kvartalsregnskab. Set bort fra det konservative bud på værdien af aktiverne, kan det ses i tabellen, at de forventede værdier af selskabets samlede aktiver er på 482,9 mio. kr., hvilket overstiger forpligtelserne med knap 36 mio. kr. Eftersom de samlede aktiver overstiger forpligtelserne, vil det være muligt at likvidere selskabet. Ud fra dette, estimeres aktiverne til 31,78 kr. pr. aktie, hvilket er uden brandværdien af By Malene Birger og Tiger of Sweden. Dette giver en bund under aktien, hvormed det vil kunne betale sig, at købe selskabet mht. likvidering, hvis aktien bliver for billig. Af denne grund forventes en begrænset nedside ift. risiko.

Konklusion

Ud fra disse iagttagelser, anbefaler Investment Panel Aarhus et køb af IC Group, der ligeledes selv har tilkøbt aktien til porteføljen. Ud fra både relativ og absolut værdiansættelse ses en pæn præmie ift. nuværende markedskurs. Ud fra DCF-modellen ses en værdiansættelse på 53,86 kr. pr. aktie, hvor den relative værdiansættelse ud fra børsnoterede selskaber og seneste virksomhedshandler er 55,09 og 60,30 kr. pr. aktie, henholdsvis. Endvidere ses en bund under aktien, der fastsættes til 31,78 kr. pr. aktie ud fra en likvidations-perspektiv. IC Group har By Malene Birger og Tiger of Sweden tilbage, hvilket forventes frasolgt i den nærmeste fremtid. Dette ville kunne være potentielle triggere for aktien.