Alm. Brand: Aktien er blevet mere attraktiv efter frasalget af bankforretningen

Alm. Brand koncernen er blevet forsimplet, efter frasalget af bankforretningen. Dette vil øge selskabets evne til at øge udbytte, såvel som at mindske risikoen fra driften af banken.

Alm. Brand

Siden IPA senest kiggede på Alm. Brand, er bankforretningen blevet solgt fra, og består i dag kun af 2 forretningsben, Pension og Forsikring. Salget af bankforretningen skete til Sydbank for 95% af indre værdi med en aftale et strategisk samarbejde, hvor Sydbank henviser kunder til Alm. Brand. Dette har i indeværende år medført mellem 5.000-10.000 henvisninger til Alm. Brand. IPA forventer at frasalget vil øge Almindelig Brands evne til at øge indtjeningen, samt mindske risikoen fra driften.

Deres administrerende direktør er Rasmus Werner Nielsen som tiltrådte i 2019, efter fyringen af Søren Boe Mortensen der besad posten i 18 år. Fyringen skete efter en længerevarende kritik rettet mod bank-afdelingen, hvor den nye direktør skulle rette op på dette inden frasalget.

Aktuel kurs pr. 21/5-2021

Kursmål pr. 21/5-2021

Upside pr. 21/5-2021

Konsolidering i forsikringsmarkedet

Det danske forsikringsmarked består af en begrænset mængde spillere, hvor Tryg er det største selskab efterfulgt af Topdanmark, Alm. Brand, Gjensidige og If, der tilsammen har 71% af ikke-livsforsikrings markedet i Danmark. Branchen er attraktiv, da der er store indtrængningsbarriere, hvorimod al fremtidige vækst er begrænset til nærliggende vækst i BNP.

I forbindelse med Trygs køb af RSA, i samarbejde med Intact Financial Corporation, er Codan Danmark blevet en selvstændig virksomhed, der er ejet i et 50/50 ejerskab mellem Tryg og Intact. Intact har det ledelsesmæssige ansvar for Codan Danmark for at undgå problemer med konkurrence-myndighederne. Det forventes at Codan Danmark frasælges snarest, og analytikere spår Gjensidige eller Sampo som favorit til at købe Codan, men Alm. Brand skal ikke udelukkes som en mulig kandidat til at købe. Uanset hvad, så forventes koncentrationen at øges på det danske forsikringsmarked.

Ejerskab

59,33% af Alm. Brand ejes af foreningen “Alm Brand af 1792 fmba”, der er en forening ejet af omkring 400.000 medlemmer forsikret igennem Alm. Brand. Foreningens ejerskab må ikke falde under 50% uden flertal på et repræsentantskabsmøde. Udover Alm. Brand af 1792 fmba, ejer ingen virksomheder eller personer over 5% af selskabet. Derfor vurderes truslen for at aktien bliver dumpet af en aktiemajoritet som minimal. Den bagvedliggende forenings strategi og målsætninger, er ifølge dem selv, at drive en finansiel stærk koncern og levere et tilfredsstillende afkast til aktionærerne. Herved tyder det på, at foreningen ikke kun skal være til gavn for forsikringstagerne, men også for investorerne.

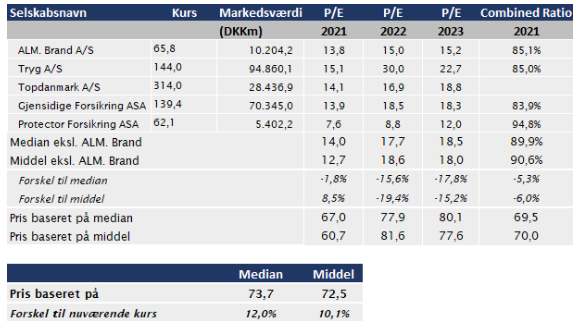

Peer-gruppen viser upside

Vores Peer-analyse er baseret på fire sammenlignelige selskaber, heraf bestående to danske og to norske selskaber. Målt på markedsværdi er sammenligneligheden bedst mellem Alm. Brand, Protector Forsikring og Topdanmark, hvorimod Tryg og Gjensidige er to markant større selskaber. De målte nøgletal er P/E samt “Combined ratio”, der viser forskellen mellem erstatningsudgifter samt omkostninger og præmieindtægter. Combined ratio er et afgørende nøgletal i forsikringsbranchen.

Resultatet af peer-analysen viser en pæn upside mellem 10 og 12% baseret på middel og medianværdien. Mellem P/E og Combined ratio, er Alm. Brand mest undervurderet på P/E, men viser samtidig en mindre upside målt på Combined ratio.

Dividend Discount Valuation

Vi vurderer Alm. Brand ud fra en simplere Dividend Discount Model, eftersom Alm. Brand er et finansielt selskab. I vores base case forventer vi, at Alm. Brands dividende udbetaling på 4 kr, kommer til at stige med 2% om året der leder til en fair value per aktie på 76.2 kr, baseret på en Cost of Equity på 7.25%. Dette resultere i en upside på 15.8% fra nuværende kurs.

Anbefaling

IPA fastholder Alm. Brand i modelporteføljen, da vi ser aktien som et stabilt selskab uden stor risiko, som samtidig handler til en attraktiv værdiansættelse på baggrund af begge metoder

Gå til modelporteføljen HER