NTG – Opkøbsmaskine klar til vækst

Nordic Transport Group NTG er en dansk transport- og logistikvirksomhed, som blev stiftet i 2011. Siden da er selskabet vokset, og beskæftiger i dag tæt på 1.500 medarbejdere. NTG omsatte i 2019 for 5,3 mia. DKK og blev børsnoteret på Nasdaq OMX Copenhagen i oktober 2019.

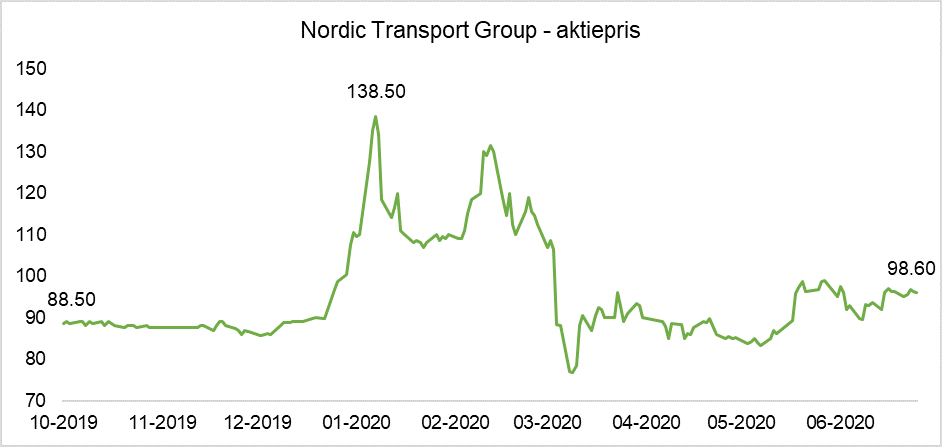

Siden børsnoteringen opnåede selskabet en stigning på 44% til all-time high på 138,5 DKK i december 2019, hvorefter prisen er faldet til 98.6 DKK. Derved ses det at COVID-19 fik en negativ indvirkning på markedets opfattelse af virksomhedens udsigter.

Selskabet gennemførte sin børsnotering gennem utraditionelle metoder, hvor de benyttede den tomme børsskal NeuroSearch. Selskabet formåede at rejse 448 mio. kr., hvorpå den oprindelige målsætning var at rejse yderligere 250 mio. DKK i kapital, hvilket ikke blev fuldført på grund af, at eksisterende aktionærer var utilfreds med den udbudte pris. På trods af børsnoteringen ikke levede op til selskabets oprindelige ambitioner, forventes dette ikke at have signifikant betydning for selskabets fremtid.

Investment Panel Aarhus har foretaget en analyse af selskabet for at estimere selskabets værdi og undersøge fremtidsmulighederne.

Aktuel kurs pr. 07/07-2020

Kursmål pr. 07/07-2020

Upside pr. 07/07-2020

Figur 1: NTGs aktiekurs siden børsnotering

Marked

Nordic Transport Group er delt op i to segmenter; ’Road & Logistics’ og ’Air & Ocean’, som udgør hhv. 77% og 23% af koncernens omsætning.

Road & Logistics fokuserer på transport af gods på landjord. Dette forretningsområde er de seneste par år vækstet meget grundet succesfulde integrationer af opkøb. Markedet for Road & Logistics-divisionen forventes fremadrettet at vokse med en CAGR på 5.5% ifølge Grand View Research. Dog er markedet for transport af gods på landjord negativt påvirket af COVID-19, og Statista oplyser, at den realiserede indflydelse på markedet er en vækst på -4.8% i 2020. Det ses også, at denne markedsudvikling afspejles i NTGs forventninger til 2020, hvor omsætningen forventes at ligge i intervallet 4,5-5,3 mia. DKK. Det må altså forventes, at COVID-19 får en kortvarig indflydelse på dette marked, hvorefter væksten kan forventes at stige igen.

Air & Ocean fokuserer på transport af gods på skibe og med fly. NTG fordoblede omsætningen i dette forretningsområde fra 2017 til 2018, og selskabet udtrykker, at der fokuseres på at udvide dette forretningsområde i det amerikanske marked i de kommende år. Markedet for Air & Ocean-divisionen forventes at vokse med en CAGR på 3.7% frem mod 2025 ifølge en markedsanalyse af Market Research Future. NTG meddeler i Q1 2020 kvartalsrapporten, at denne division har været mest påvirket af COVID-19, men selskabet fastholder forventningerne til 2020.

Overordnet er markedet for transport og logistik er meget fragmenteret, hvilket afspejles i aktørernes markedsandele; de 20 største virksomheder kontrollerer cirka 30% af markedet. Siden transportmarkedet forventes at vokse med 1,5-3 gange væksten i realøkonomien i de kommende år, kan partnerskabsmodellen blive en væsentlig succesfaktor for NTG på kort- og mellemlang sigt.

Forretningsmodel

Nordic Transport Group er baseret på en partnerskabsmodel, hvor NTG ejer majoritetsandel af gruppeselskaberne, og medarbejderne i de respektive selskaber ejer en minoritetsandel. Det betyder, at NTG er asset light, da datterselskabernes aktiver såsom lastbiler, skibscontainere og distributionscentre ikke fremgår af NTGs balance. At partnerskabsmodellen slanker balancen kan medføre, at NTG bliver mere profitabel, men samtidig skaber det en risiko for, at selskabet i visse tilfælde ikke er i stand til at udbyde den kapacitet, som bliver efterspurgt af kunderne. IPA vurderer, at dette er en af de største risici ved forretningsmodellen, som især vil få betydning, hvis selskabet løber tør for opkøbsmuligheder.

Foruden indvirkningen på selskabets profitabilitet og balance øger denne forretningsmodel incitamentet for de enkelte gruppeselskaber til at udvikle kerneforretningen og medarbejderne, da gevinsten også kommer ejerne af gruppeselskaberne til gode. Herudover besidder gruppeselskaberne typisk ekspertise indenfor bestemte geografier eller kunder i transportmarkedet. Dette vurderes at være en af de væsentligste styrker ved NTGs forretningsmodel, da gruppeselskaberne hermed er i stand til at videreudvikle koncepter specialiseret til deres kunder mens de drager nytte af stordriftsfordelene i NTG-koncernen.

NTG har kontorer i hele verden og har en målsætning om at blive internationalt diversificerede. Foreløbigt genererer selskabet en stor del af dets omsætning i Norden, hvor Danmark, Sverige, Finland og Tyskland tilsammen udgør 75% af omsætningen. Det må altså vurderes, at Nordic Transport Group er eksponeret overfor en risiko, hvis der opstår et fald i efterspørgslen i Nordeuropa.

Figur 2: Geografisk omsætningsfordeling

Figur 2: Geografisk omsætningsfordeling

Strategi

Nordic Transport Group har historisk vokset ved tre kilder til vækst: (1) Organisk vækst, (2) Greenfield start-ups, og (3) strategiske opkøb.

NTGs primære driver fremadrettet vil være små bolt-on opkøb, hvor selskabet tilsigter at udvide koncernens portefølje af gruppeselskaber med små transport- og logistikvirksomheder, som ikke har interesse for de store transportgiganter. Med andre ord vil NTG stjæle markedsandel i de 70% af markedet, hvor de 20 største aktører ikke dominerer.

Udover opkøb vil NTG vækste gennem Greenfield start-ups, hvor NTG supporterer og understøtter væksten i start-up virksomheder indtil disse modnes og moderselskabets hjælp bliver mindre nødvendig. Formålet med dette initiativ er at skabe en fleksibel forretningsmodel, som understøtter vækst i nye services og geografier.

Det vurderes altså at være en betydelig styrke i NTGs strategi, at markedet er fragmenteret og NTG derfor fortsat har mange opkøbsmuligheder, som kan understøtte den ikke-organiske vækst.

Værdiansættelse af Nordic Transport Group

For at værdiansætte UIE vil der blive benyttet en scenarie-baseret DCF og multipel værdiansættelse.

DCF

Til værdiansættelsen ved brug af Discounted Cash Flow-metoden anvender IPA flere scenarier afhængigt af den langvarige økonomiske effekt af COVID-19. De tre scenarier for den fremtidige vækst i Nordic Transport Groups omsætning er vist i Figur 3, hvor det mest pessimistiske scenarie er Scenario 1 og det mest optimistiske scenarie er Scenario 3.

Figur 3: Omsætnings-vækst i forskellige scenarier

Figur 3: Omsætnings-vækst i forskellige scenarier

Årsagen til den negative vækst i 2020 i alle tre scenarier er, at NTG har offentliggjort, at deres forventninger til omsætningen i 2020 ligger i intervallet 4,5-5,3 mia. DKK. Med en omsætningsvækst på -7%, ender omsætningen i 2020 på 4,96 mia. DKK. Omsætningsvæksten i de resterende budgetår forudsætter, at NTG fortsat kan finde interessante opkøbsmuligheder, som løbende kan integreres i forretningen. I terminalperioden antages en årlig vækst på 2%.

Udover forventninger til omsætningsvæksten har IPA også udarbejdet en forventning til profitabiliteten i selskabet i budgetperioden. I 2020 forventes EBIT-margin at være 2,70%, som leder til et driftsresultat på ca. 134 mio. DKK. Dette ligger indenfor NTGs forventninger til driftsresultat fra kvartalsrapporten Q1 2020, som er i intervallet 130-180 mio. DKK. I resten af budgetperioden forventes det, at profitabiliteten stiger og EBIT-margin ender på 4.75% i terminalperioden.

Figur 4: Profitabilitet i budgetperioden

Figur 4: Profitabilitet i budgetperioden

For at vise sensitiviteten overfor selskabets kapitalomkostninger, har IPA lavet en sensitivitetsanalyse, som udleder NTGs aktiepris for de tre scenarier for fem forskellige niveauer af kapitalomkostninger. Det vurderes her, at den mest sandsynlige WACC er 7.56%.

Figur 5: Sensitivitetsanalyse

Figur 5: Sensitivitetsanalyse

Ud fra de mest sandsynlige scenarier med en WACC mellem 7.06% og 8.06% for de tre scenarier, udleder IPA en gennemsnitlig værdiansættelse af aktien på 113.28 DKK. Dette repræsenterer en upside på +14,89% ift. den nuværende aktiepris på 98.4 DKK.

Multipel værdiansættelse

Med udgangspunkt i Nordic Transport Groups primære forretning i markedet for transport og logistik på landjorden har Investment Panel Aarhus identificeret en række sammenlignelige selskaber, som handler på børsen.

Vi har anvendt den klassiske metode for multipler til at udregne en indikativ værdiansættelse af Nordic Transport Group på baggrund af de observerede multipler i markedet for de sammenlignelige selskaber.

Figur 6: Værdiansættelse ved multipler

Figur 6: Værdiansættelse ved multipler

I multipelanalysen ser vi, at medianmultiplen for EV/Revenue, EV/EBITDA og EV/EBIT er hhv. 0,9x, 12,2x og 16,4x. For at reflektere, at Nordic Transport Group er et small-/midcap selskab og størstedelen af de sammenlignelige selskaber er large cap, fratrækker vi en 20% discount fra multiplerne. De anvendte multipler er således 0,7x, 9,8x og 13,1x.

Med udgangspunkt i multipelanalysen estimerer IPA, at Nordic Transport Groups equity value er mellem 2,29 mia. DKK og 3,26 mia. DKK med et gennemsnit på 2,83 mia. DKK. Dette svarer altså til en upside på +28,05% ift. den nuværende aktiepris.

Konklusion

Baseret på den strategiske analyse og værdiansættelsen af Nordic Transport Group vurderer Investment Panel Aarhus, at aktien i øjeblikket er underprisfastsat. Afhængigt af værdiansættelsesmetoden vurderer IPA, at der er en potentiel upside mellem 15% og 28%. IPA har ikke investeret i Nordic Transport Group men følger fortsat selskabet i takt med at de økonomiske konsekvenser af COVID-19 bliver tydeligere.

Investment Panel Aarhus har pr. 07/07-2020 ikke tilføjet NTG til modelporteføljen på baggrund af denne analyse.

Gå til modelporteføljen HER