Den danske banksektor – analyse af de regionale banker

Introduktion

De danske banker har aldrig tjent så mange penge, som de gjorde i 2017, hvor det ene rekordregnskab efter det andet blev aflagt. Bankernes indtjening er øget til trods for det rekordlave renteniveau, hvor forskellen mellem indlån- og udlånsrenten har været ugunstige for bankerne. Bankerne har derfor skruet på andre parametre over for kunderne som f.eks. gebyrer. Men hvordan vil bankerne kunne levere i en situation, hvor de danske renter bevæger sig mod 3%, som f.eks. den amerikanske 10-årige statsobligation handles til i øjeblikket?

Alt andet lige vil det øge bankernes basisindtjening og løfte bankernes regnskaber yderligere. En forventning om højere renter på mellemlang sigt vil derfor gøre bankerne attraktive, selvom flere banker allerede nu ser attraktive ud målt på nøgletal. Da fokus fastholdes på små- og mellemstore banker, er der i analysen medtaget 18 regionale, børsnoterede banker, hvis performance er målt op mod de fem største børsnoterede banker, som er Danske Bank, Nordea, Jyske Bank, Sydbank og Spar Nord, der alle systemiske banker (såkaldte SIFI-banker).

Relativ værdiansættelse

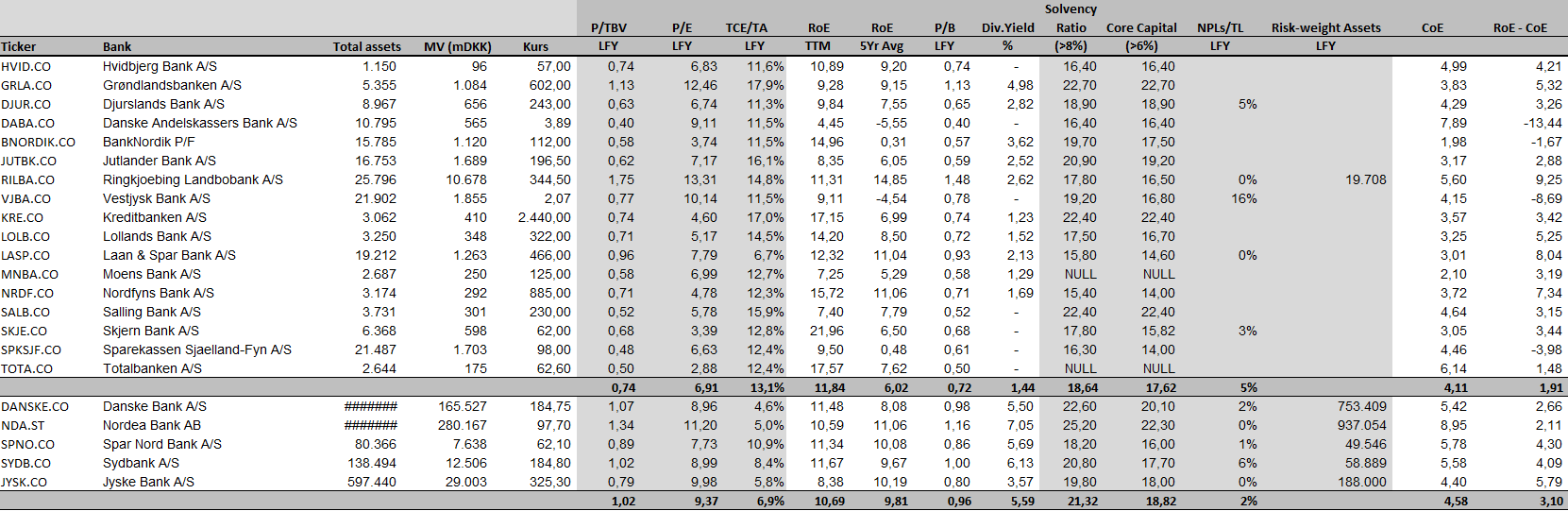

Den relative værdiansættelse viser flere interessante ting. Generelt ses det, at de fem systemiske banker af forskellige årsager er dyrere – målt på P/E, P/B og P/TBV – end de mindre, regionale banker. En af disse årsager kunne eksempelvis være diversifikationseffekten ved at have en bred og spredt låneportefølje, både geografisk, men også ift. brancher og kundetyper. En låneportefølje af lavere kvalitet resulterer ofte i en meget højere andel af misligholdte lån, som eksempelvis Vestjysk Bank med en stor eksponering mod landbrug, og det har derfor en del med den ønsket risikopræmie at gøre. Dette undersøges til slut i analysen.

De systemiske banker bruges som sammenligningsgrundlag for værdiansættelsen på de regionale banker, idet man må forvente en ”præmie” for at købe de mere risikable bankaktier. Herunder som kompensation for højere kredit- og operationel risiko, samt eksempelvis lavere likviditet i aktien og en mindre oplysningspligt hos de mindre banker, hvilket svækker gennemsigtigheden.

Vi vælger at fokusere meget på egenkapitalsforrentningen over de seneste fem år, som en indikator for hvor dygtig banken drives over tid, og i hvor høj grad aktionærernes penge bruges fornuftigt. Det kræver evner at opretholde en god RoE over tid, i særdeleshed fordi bankens overskud kan variere ift. uforudsigelige posteringer (som ofte skyldes beslutninger taget flere år tilbage, eksempelvis nedskrivninger), men også fordi overskuddet i høj grad afhænger af renteniveauet. Sidst men ikke mindst, så afhænger bankens egenkapitals-niveau også af regulering fra myndighederne, og disse faktorer er blandt andet årsagen til, at egenkapitalsforrentningen er et godt mål for hvor dygtigt banken drives.

Dog afspejler RoE ikke risikotagningen (både mængden af benyttet gæld samt risikovilligheden), og vi har derfor brug for flere mål for at få det rette billede af driften. Et bedre mål er derfor at sammenholde egenkapitalsforrentningen (RoE) med egenkapitalens afkastkrav (CoE), som iflg. Morgan Stanley har en høj korrelation på 92% med en banks P/B – og dermed dets aktiekurs. En sammenligning af disse to giver et billede af, hvorvidt ledelsen i bankerne skaber værdi til aktionærerne, og derfor bør en mere positiv værdi resultere i en højere værdiansættelse.

De regionalbanker, som fremviser ganske gode takter, er derfor Ringkjøbing Landbobank, Lån & Spar Bank, og Nordfyns Bank som alle skiller sig positivt ud med RoE over 9% på 5-års sigt samt høje ”Excess RoE” målt som forskellen imellem RoE og CoE, som vi vælger at benytte som et kvalitetsstempel. Desuden fremviser Lollands Bank, Hvidbjerg Bank og Grønlandsbanken også fine tal.

Næste skridt er at vurdere, hvorvidt man finder regionalbankernes ”resultater” gode ift. det, som de systemiske banker kan ”tilbyde”. Som prissætningen er i dag, så er beslutning ikke ligefrem.

Tabel 1: Relativ værdiansættelse

Egenkapitalens afkastkrav (CoE) er beregnet som markedets risikopræmie ganget aktiens historiske betaværdi plus en inflationsjusteret risikofri rente, hvor risikopræmien afspejler det forventede markedsafkast fratrukken den førnævnte risikofrie rente.

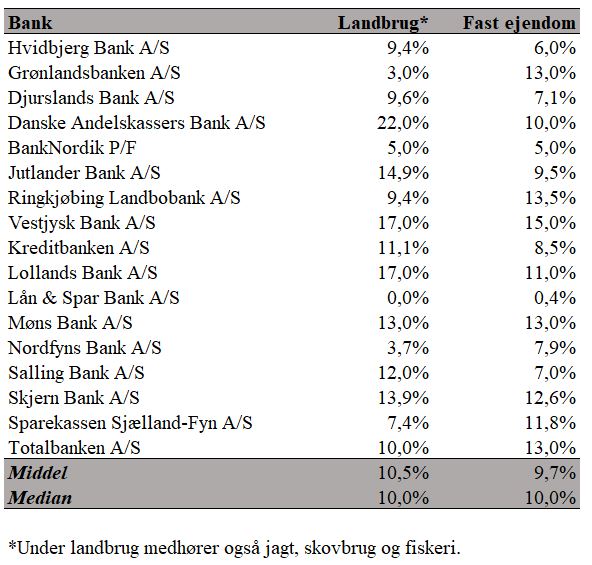

Eksponering mod landbrug og fast ejendom

Problemet med mange små- og mellemstore banker er, at de i høj grad er eksponeret mod risikable udlån, som også skal tages i betragtning i analysen. Især udlån- og garantidebitorer til landbrug og fast ejendom anses ofte som indikatorer for bankers risikovillighed. Dette afspejles dels af volatile priser, som i høj grad skyldes deres procykliske adfærd og dels af, at både landbrug og fast ejendom har lav kreditværdighed samt høje nedskrivninger i krisetider. Blandt de regionale banker ses et blandet billede af, hvorvidt de regionale banker øger eller reducerer deres eksponering i landbrug såvel som fast ejendom.

Tabel 2: De regionale bankers eksponering mod landbrug og fast ejendom pr. 31. december 2017

Af tabel 2 fremgår det, at særligt Danske Andelskassers Bank, Vestjysk Bank, Lollands Bank, Skjern Bank og Totalbanken er særligt eksponeret overfor landbrug og fast ejendom. Risici forbundet med disse brancher gør, at Investment Panel Aarhus udelukker at købe sig ind i disse selskaber.

Banker med lavere udlån og garantidebitorer er Hvidbjerg Bank, BankNordik, Lån & Spar Bank og Nordfyns Bank. Ud fra dette perspektiv skal disse banker derfor anses som værende umiddelbart sikrere end de øvrige regionale banker.

Konklusion

Investment Panel Aarhus har analyseret 18 danske regionalbanker gennem en relativ værdiansættelse og belysning af deres eksponering mod landbruget og fast ejendom. Banker, som både er billige aktier ud fra den relative værdiansættelse samt har en lav eksponering mod landbrug og fast ejendom, er særligt Lån & Spar Bank og Nordfyns Bank.

Investment Panel Aarhus har før publiceringen af denne analyse udskiftet Lollands Bank med Nordfyns Bank i porteføljen.