TCM Group – Køkkenproducent med stærk brandportefølje

TCM Group A/S er en dansk producent af køkkener og møbler til badeværelser samt opbevaring. Det primære forretningsområde er køkkenmøbler, hvor TCM Group er den tredje største køkkenproducent i Skandinavien med størstedelen af sine aktiviteter i Danmark. TCM Group er brandejer af Svane Køkkenet (fremover benævnt Svane), Tvis Køkkener (fremover benævnt Tvis), Nettoline, kitchn og private label, som både sælges via brandede franchisebutikker og uafhængige forhandlere. I regnskabsåret 2017 havde TCM Group en nettoomsætning på 817,3 mio. kr. og beskæftigede i alt 442 medarbejdere. TCM Group har hovedkvarter i Tvis, Vestjylland.

TCM Group er et af de nye danske selskaber på børsen med børsnoteringen den 24. november 2017 til kurs 98 kr. TCM Group har de seneste 11 år forinden børsnoteringen været ejet af kapitalfondene Axcel og IK Investment Partners. IK Investment Partners var den seneste ejer og solgte den sidste ejerandel af TCM Group A/S den 24. maj 2018. Den resterende ejerandel på 19,7% blev solgt til kurs 98 kr. til forskellige institutionelle investorer. Salgspresset har medført en negativ effekt på aktiekursen, som handles til kurs 94,7 kr. på nuværende tidspunkt. På den ene side er det et tegn fra kapitalfonden om, at de ikke forventer yderligere afkast i en investering i selskabet. På den anden side har de haft en stor fortjeneste på mellem 400-500 mio. kr. fra købet i foråret 2016 til børsnoteringen i efteråret 2017. Det kan derfor ligne, at IK Investment Partners har taget en hurtig gevinst. Et stærkt og positivt signal er dog, at der er en stor intern tro på tingene i TCM Group, som kan ses ved de adskillige aktiekøb af ledelsen. Den administrerende direktør, Ole Lund Andersen, er med ejerskabet af over 5% af aktierne storaktionær, og han købte senest flere aktier i forbindelse med IK Investment Partners salg af de sidste 19,7%. Derudover har den øvrige ledelse ligeledes en pæn aktiebeholdning i TCM Group.

Strategisk overblik og finansiel udvikling

TCM Group er et konjunkturfølsomt selskab, som er blevet positivt påvirket af makroøkonomiens udvikling de seneste år herunder BNP-vækst, lave renter og et positivt boligmarked. Derudover har TCM Group formået at udnytte sine interne styrker, som bl.a. er 1) Svanes brandværdi, 2) TCM Groups centraliserede og effektive produktion og 3) innovationsstyrken i TCM Group. Disse tre strategiske kapabiliteter ses bl.a. ved, at selskabet hvert år producerer en helt ny køkkenlinje, som er usædvanligt i branchen, og de tætbeliggende produktionsfaciliteterne i Tvis og Aulum skaber synergier for koncernens brands. Det har været med til at øge TCM Groups markedsandele i Danmark, hvor særligt det primære brand, Svane, har taget markedsandele fra konkurrerende brands som Invita og HTH. Rivaliseringen i køkkenbranchen er hård, hvorfor de voksende markedsandele vidner om et veldrevet selskab. I 2016 tilkøbte TCM Group selskabet Nettoline A/S, som har Nettoline og kitchn i brandporteføljen. Disse brands er i lavprissegmentet og er i konkurrence med bl.a. IKEA. TCM Group har derfor en multibrandportefølje bestående af Svane i den øvre del af mellemsegmentet, Tvis i mellemsegmentet samt Nettoline og kitchn, som befinder sig i lavprissegmentet.

Den organiske vækst har historisk fra 2014-2017 været på i gennemsnit 15,8% årligt, men forventes af IPA at falde de kommende år til en stabil vækst mellem 7-8,5% frem mod 2022, hvorefter væksten vil aftage. Væksten de kommende år skal drives af nye butiksåbninger i både Danmark og Norge. I Danmark indebærer TCM Groups ekspansionsstrategi butiksåbninger af 5-7 nye butikker, som primært skal være Nettoline og Tvis-butikker. Derudover forventes der 8-12 nye butikker af Svane-brandet og Nettoline-brandet på mellemlang sigt i Norge. Norge er et spændende marked for TCM Group, da det er et relativt nyt marked for TCM Group, da de i forvejen kun har 6 Svane-butikker beliggende i Norge.

Værdiansættelse af TCM Group

Ud fra en peer group fordelt på primære (selskaber inden for køkkener, døre og lignende), sekundære (danske konjunkturfølsomme selskaber) og tertiære peers (europæiske retailselskaber) vægtet med hhv. 60%, 20% og 20% fremkommer en værdi på 105,8 kr. på TCM Group. Dette er en upside på 11,7% ift. nuværende aktiekurs. Af nedenstående figur kan det ses, at TCM Group handles billigt på P/E, omkring gennemsnittet på EV/EBIT og dyrt på EV/EBITDA.

Figur 1: Peer group med udvalgte multipler

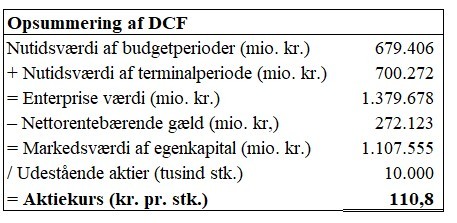

En grundigere DCF-analyse er foretaget, hvor der i de kommende år forventes en omsætningsvækst på 7-8,5%, som nævnt tidligere. De fremtidige frie pengestrømme er tilbagediskonteret med en høj WACC på omkring 10%. Den høje WACC er særlig forårsaget af en tillagt likviditetspræmie, da TCM Group-aktien er illikvid med en lav daglig volume og høj bid/ask-spread. Dette bør en investor kompenseres for. På trods af den høje WACC, fremkommer der en værdi af TCM Group på 110,8 kr. svarende til en upside på 17%.

Figur 2: Værdiansættelse med DCF-modellen

Konklusion

Efter kapitalfonden, IK Investment Partners, har solgt den resterende ejerandel, og TCM Group-aktien handles i kurs 93,7 kr., er aktien fundamentalt billig prissat. Strategisk er TCM Group velpositioneret i branchen med interne styrker ift. konkurrenterne. Den største risiko i selskabet er dog udviklingen i makroøkonomien, da efterspørgslen på køkkener er tæt korreleret med BNP-væksten. De kommende år er konsensus på den danske BNP-vækst dog positivt, hvilket er en vigtig driver for TCM Group. Den relative og absolutte værdiansættelse viser en upside på mellem 11,7% og 17%. IPA har derfor en KØB-anbefaling på aktien.

Disclaimer: IPA har TCM Group aktier i modelporteføljen.