Værdiansættelse af det finansielle supermarked Alm. Brand

Alm. Brand A/S er en finansiel koncern, som driver forretning inden for skadeforsikring, bank samt liv- og pensionsforsikring. Alm. Brand var i perioden 2008-2011 igennem en regulær krise, hvor bankvirksomheden var millimeter fra at krakke. Selskabet har dog de seneste år lavet en turnaround, der har medført, at koncernen siden 2012 har leveret positive resultater. Denne turnaround har dog kun været mulig i kraft af forsikringsselskabet, der gennem alle årene har leveret stabile overskud. Overskuddet er blevet anvendt til at fylde de dybe huller, der blev lavet af de store tab i banken.

De massive problemer i banken, der har resulteret i enorme tab og hensættelser, var årsag til, at mange aktionærer mente, at Alm. Brand Bank skulle afhændes. Banken er blevet fastholdt, idet ledelsen anser den for et vigtigt element med henblik på at kunne tilbyde kunderne alt på det finansielle område. Alm. Brand er i flere omgange blevet kritiseret for svag corporate governance, der giver for meget magt til øverste ledelse. Mod aktionærernes vilje valgte koncernledelsen at redde banken ved, i flere omgange, at tilføre ny kapital, hvilket var medvirkende til, at koncernen leverede et underskud på DKK 1 mia. i 2009.

Beslutningen om at bevare banken i koncernen for enhver pris har været meget omdiskuteret, og krisen i banken har givet voldsomme fald i koncernens aktiekurs. Der er imidlertid ikke sket et opgør med ledelsen efter de store tab, og Søren Boe Mortensen besidder stadig posten som adm. direktør, hvilket han har gjort siden 2001. Søren Boe Mortensen og den øvrige ledelse har fået meget kritik for bankens katastrofale udvikling, men samtidig må man huske, at den selvsamme ledelse har stået i spidsen for den fremragende udvikling i forsikringsselskabet. Det er ikke til at sige, om ledelsen har lært af sine fejl, hvorfor IPA har svært ved at vurdere ledelsens kvalitet.

Strategi og fremtiden

Efter nogle vanskelige år i kølvandet på finanskrisen blev der foretaget en større oprydning i koncernen, og i 2012 blev en ny strategi lanceret. Den skulle sikre kunderne sublim service og give Alm. Brand A/S en konkurrencemæssig fordel overfor konkurrenterne. Kundetilfredsheden i dag er næsten fordoblet i forhold til 2012, og i både Alm. Brand Forsikring og Alm. Brand Bank har der været øget kundetilgang. I samme periode er antallet af forsikringssager i Ankenævnet faldet med 67 % og er nu blandt branchens laveste. Banken, hvis fortsættende del endnu er under opbygning, har i 2015 fået 13 % flere pluskunder, og privatudlån er steget med knap 200 millioner kroner. At resultatet i den fortsættende del af banken ikke er højere skyldes blandt andet den udfordring, som de negative korte renter giver banken på overskudslikviditeten samt tab på landbrug, som dog forventes at blive markant mindre i 2016 end i 2015.

En af de finansielle målsætninger for koncernen har været at levere et årligt egenkapitalafkast på 10 % over pengemarkedsrenten. I 2012-2014 gav koncernen et egenkapitalafkast på ca. 9 %, hvilket altså var lidt lavere end målsat. I 2015 oversteg Alm. Brand imidlertid deres målsætning og leverede 13 % over pengemarkedsrenten. Også i 2016 har ledelsen høje forventninger til afkastet.

For at vurdere om ledelsen er troværdighed og i stand til at efterkomme egne forventninger, kan man kigge på, om ledelsen historisk set har levet op til sine udmeldinger. I nedenstående tabeller ses det, hvad ledelsen havde af forventninger til årets resultat før skat, op- og nedjusteringer i løbet af året og det realiserede resultat. Det fremgår tydeligt, at ledelsen siden 2012 har været meget konservativ i sine udmeldinger, hvilket har medført, at der næsten hvert eneste kvartal er blevet opjusteret. De konservative udmeldinger er formentlig et resultat af, at koncernen har leveret dårlige regnskaber de foregående år, og at Alm. Brand Bank forsat har haft aktiviteter under afvikling. Alm. Brand Forsikring udgør desuden 70 % af omsætningen for koncernen, hvilket kan gøre det svært at forudsige fremtiden, da vejrmæssige forhold kan resultere i store erstatningsudgifter. Ikke desto mindre har ledelsen oversteget sine forventninger hvert eneste år siden 2012, og det er derfor rimeligt at antage, at deres konkrete strategimål for fremtiden også er realistiske.

Efter tredje opjustering i år forventer ledelsen nu et resultat på mellem 900-1.000 mio., og på trods af tre opjusteringer vurderer IPA, at resultatet for 2016 formentlig også vil ligge i den høje ende af det guidede interval for Q3 eller overstige dette. Forventningerne begrundes med, at nedskrivningerne på bankudlån er faldet markant, og at forsikringsdelen, der er den altovervejende drivkraft til koncernens resultatskabelse, formentlig vil fortsætte med at levere solide overskud.

I de kommende år vil bankforretningen i Alm. Brand med al sandsynlighed få stigende resultater fra den fortsættende del i takt med, at forretningsomfanget øges, og at der opbygges et mere lønsomt forretningsgrundlag som følge af et højere renteniveau og bedre vilkår for landbruget. Samtidig vil nedskrivningerne på bankudlån falde markant, eftersom det samlede udlån i afviklingsporteføljen er faldet fra 7,1 mia. kr. i 2011 til 1,1 mia. kr. i 2016.

Skadesforsikring samt liv- og pensionsforsikring forventes at fortsætte med at levere gode og stabile overskud til koncernen i de kommende år. Det vurderes desuden, at ledelsen i Alm. Brand også i 2017 vil være meget tilbageholdende i deres udmeldinger og dermed give mulighed for en opjustering senere på året. På trods af den omdiskuterede ledelse er der siden 2012 blevet gennemført gode strategiske tiltag, og IPA forventer, at selskabet vil udvikle sig positivt både ift. forsikring og bank.

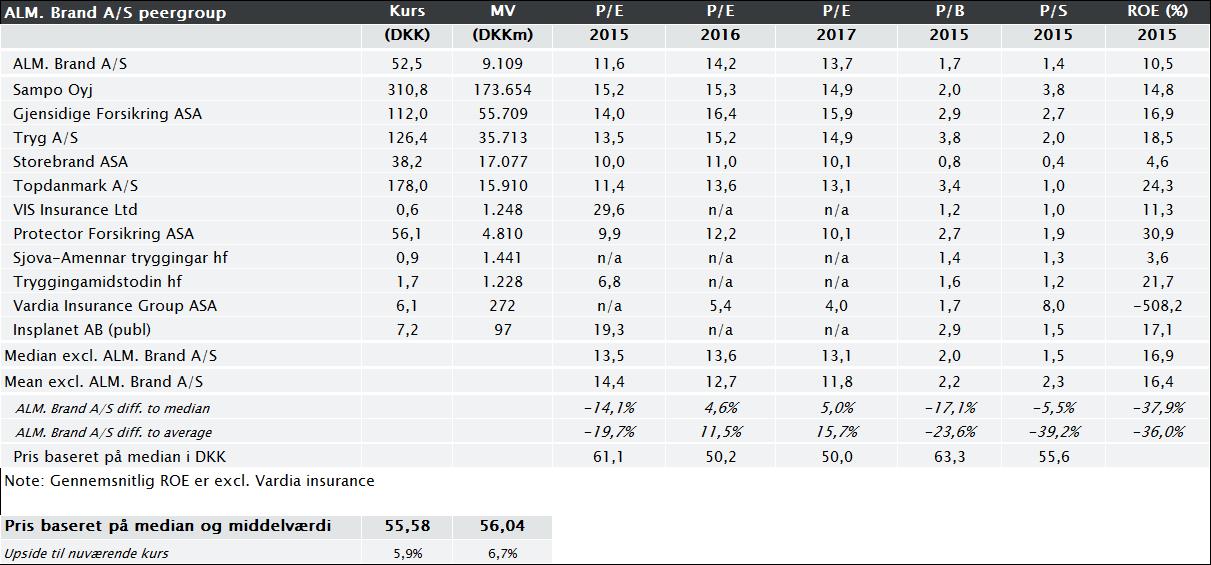

Peer group analyse

I den relative værdiansættelse er det centralt, at sammenligneligheden mellem udvalgte selskaber er høj. Grundet Alm. Brands specielle forretningsprofil har IPA vurderet, at det er hensigtsmæssigt at identificere peers i andre nordiske lande. Nedenstående peer group analyse er derfor inklusiv svenske, norske, finske og islandske selskaber med sammenlignelig forretningsprofil. Da Alm. Brand bl.a. driver bankvirksomhed inkluderes kun egenkapitalsbaseret multiple (P/E, P/B og P/S) og ikke multiple som værdiansætter selskabet som helhed (EV/EBITDA m.m.).

Det fremgår af den relative værdiansættelse, at der er en upside til nuværende kurs på 5,9 % og 6,7 % afhængig af, om medianen eller middelværdien benyttes.

Fundamental

I DCF analysen benyttes Residual Operating Income modellen. Med denne model værdifastsættes en virksomhed ud fra dens sande indtjeningspotentiale. IPA vurderer det mest hensigtsmæssigt, at nedbryde aktien og værdifastsætte de enkelte forretningsområder. Værdifastsættelsen består i nutidsværdien af de af fremtidig residual indkomster samt værdien af egenkapitalen.

For at gøre op med en stor udfordring med hensyn til værdiansættelse, er selskabet delt op i tre dele; Skade, Liv & Pension og Bank. Det gør det, at man kan værdifastsætte hver enkelt del af banken med passende vækstrate og risikojustering.

Skades-delen af Alm. Brand værdiansættes som en moden virksomhed. Ser man bort fra den store tilbagegang efter finanskrisen, stiger omsætningen og årets resultat stødt. Det er tydeligt, at selskabet forvalter egenkapital favorabelt, og det er værdiskabende for aktionærerne.

IPA forventer en lav cost of equity, da forretningen er meget sikker. Under økonomiske cykler er det rimeligt at antage, at virksomhedens resultat vil blive påvirket grundet variation i forbrugernes risikopræferencer. De risikoaverse investorer vil for enhver pris beholde deres forsikring, men den mere risiko elskende del af forbrugerne vil spare denne omkostning. IPA forventer umiddelbart et beta imellem 0,7 og 1,0, og ser man på konkurrenterne, Tryg og Topdanmark, har begge forsikringsselskaber et beta på cirka 0,65 ifølge Reuters og en CAPM udregning. Forsikrings- og bankdelen i Alm. Brand har ifølge samme kilder et beta på 1 samlet. Med øje for, at bankdelen fylder lidt og i den konservative tilgang, vælges et beta på 0,9. Dette vil medføre en cost of equity på 7,4 % under standard antagelser, hvilket må være rimeligt i betragtning af, at den lave gældsratio vil resultere i en WACC på cirka 7 %.

Bruges denne cost of equity til at udregne residual indkomsten, beviser det selskabets profitabilitet. Skadesdelen formår at generere flere penge end aktionærerne kræver for at stille egenkapitalen til rådighed. I fremtiden forventer IPA kun en konstant lille vækst i resultatet på 2 %, som også forventes i terminal perioden. Liv & Pensions-delen af Alm. Brand må have samme risikojustering som skadesdelen. Da det stadig tyder på, at der er potentiale for vækst, sættes der ikke en fast vækstrate i den femårige forecast periode. Resultatet for 2016 sættes efter ledelsens forventninger. Herefter sættes vækstraten til at falde i fremtiden til de 2 %, som bruges i terminal perioden.

Skadesdelen er altså meget værdiskabende for aktionærerne, mens Liv & Pensions-delen skaber en lille smule værdi i fremtiden.

Slutteligt er der Alm. Brand Bank, der har været lidt en sten i skoen for Alm. Brand aktien de senere år. Dette har naturligvis kastet skygger over aktien. Driften af banken er dog vendt og siden 2014 har den præsteret et overskud. Ligeledes forventer Alm. Brand igen i år et overskud på bankens drift. Ved præsentationen af Q3 regnskabet var administrerende direktør Søren Boe Mortensen også ude og udtrykke forhåbninger om at flere forsikringskunder kunne se fordel i at samle deres bankforretninger hos Alm. Brand Bank. Således er en høj, men aftagende vækstrate de næste fem år ud i fremtiden for indtægterne. I terminal perioden er en vækstrate på 2 % benyttet – på linje med de andre forretningsområde i Alm. Brand. Omkostninger vokser med 2 % om året, afskrivninger 1 % og nedskrivninger til at følge samme udvikling som væksten i indtjeningen.

For at udregne aktionærernes krav til udbyttet, søges der inspiration fra en lignende bank. Spar Nords cost of equity kan udregnes til at være 9,8 %, hvilket IPA vurderer passende for Alm. Brand Bank. Med udgangspunkt i Spar Nord og ud fra markedsdata har er en cost of equity på 9,8 % fundet relevant.

Med disse fremskrivninger og estimater ses der, at banken – grundet deres store egenkapital – ikke formår at tjene nok penge til deres aktionærer. De har således en negativ residual indkomst i perioderne fremadrettet. Det positive bidrag banken gør kommer fra værdien af dens egenkapital.

Følsomhedsanalyse

Beta (og dermed cost of equity) er afgørende for værdi af Alm. Brand i denne analyse. Den bestemmer, hvor hårdt fremtidig residual indkomst skal diskonteres, og hvor stor denne indkomst skal være, da kravet til egenkapitalens afkast bestemmes af cost of equity. Som altid er vækstraten i terminalperioden af betydning, men den overskygges af betas effekt. Værdifastsættes skadesdelen til samme risikojustering som bankdelen eller til selskabet gennemsnitlige faktor, finder man, at værdien er mindre end den nuværende markedsværdi. Indser man, at den sikre forsikringsdel af Alm. Brand skal risikojusteres separat, finder man en mulig upside. Et beta på 0,9 er anset som meget konservativt i forhold til konkurrenterne.

Konklusion

Denne analyse er lavet i lyset af den stigende profitabilitet på Alm. Brand. Som forventet er det forsikringsdelen af Alm. Brand, der skaber værdi for aktionærer, og hele det fremtidige potentiale findes i skadesdelen. Som det ses på nedenstående graf, er der en betydelig upside at hente, hvis selskabet udelukkende bestod af forsikringsdelen og havde alt egenkapitalen. Det ville se sådan ud, hvis ledelsen besluttede sig for at afhænde eller lukke Alm. Brand Bank. I så fald ville aktionærer kunne realisere en upside på 10 % i denne konservative værdifastsættelse. Herefter kan det diskuteres, om beta bør være lavere, når konkurrenterne har en beta på cirka 0,65 og mange forbrugere er risikoaverse. IPA ser det som usandsynligt, at beta er højere end 0,9, og vurderer, at beta muligvis kan være lavere. Terminal periode væksten skal sættes til at vokse med økonomien, når forsikringsbranchen i høj grad følger økonomien vækst, og derfor er en terminalvækst under 2% meget usandsynlig.

Dermed konkluderer IPA, at en investering i Alm. Brand mindst vil give et afkast på 4% og ser et højere afkast som meget mulig. IPA ser driften på banken som en kurstrigger. Med nuværende drift af banken, vil investor få en upside, mens en forbedring af driften eller en udbetaling af egenkapitalen vil drive aktiekursen op.

IPA ser et højt risikojusteret afkast i Alm. Brand A/S. Udløses kurstriggeren, bliver investeringen meget favorabel, og ellers er IPA tilfredse med 4% afkast i det konservative tilfælde. Med den gode udvikling de seneste år og styrke overfor konkurrenterne i mente, anbefaler IPA et køb på Alm. Brand A/S.

{kind=link}