Brdr. Hartmann

IN A WORLD WITH CONSTANT FOCUS ON GROWTH COMPANIES AND WHERE IT/BIO-TECH COMPANIES ARE GETTING THE SPOTLIGHT, SOME OF THE MORE TRADITIONAL PRODUCTION COMPANIES MAY BE OVER-LOOKED. THEREFORE, INVESTMENT PANEL AARHUS DELVES INTO ONE OF THE TRADITIONAL PRODUCTION COMPANIES AT THE DANISH SMALL-CAP MARKET. BRDR. HARTMANN IS A MARKET LEADER IN PRODUC-TION OF PACKAGING FOR EGGS AND FRUIT, AN INDUSTRY WHERE DEMAND IS RELATIVELY STABLE AND WITH RELATIVELY SMALL CYCLICAL FLUCTUATIONS. HARTMANN HAS OVER THE LAST COUPLE OF YEARS IMPROVED THEIR PROFITABILITY BY CONTINUOUSLY FOCUSING ON CUTTING COSTS. HOWEVER, COSTS FROM SPECIAL ITEMS HAVE BLURRED THE PICTURE. IF COSTS RELATED TO SPECIAL ITEMS ARE AVOIDED IN THE FUTURE, INVESTMENT PANEL AARHUS EXPECTS THAT HARTMANN WILL INCREASE THEIR PROFITABILITY GOING FORWARD. A CASH FLOW ANALYSIS, ASSUMING RELATIVE SMALL IMPROVEMENT IN PROFITABILITY, SHOWS AN UPSIDE TO THE CURRENT SHARE PRICE. WE SEE HARTMANN AS A GOOD COMPANY FOR INVESTORS WHO NEED A DEFENSIVE ELEMENT IN THEIR PORTFOLIO. HENCE, WE RECOMMEND BUY.

Er æggebakker sexede?

I en verden, hvor nyheder om IT og Bio-Tech selskaber oftest ender på forsiderne, har man en tendens til at glemme de klassiske industriselskaber. I Danmark, har vi selskabet Brdr. Hartmann, som er verdensmester i sin egen disciplin, nemlig produktion af æg- og frugtemballage. Dette kan ved første øjekast lyde meget banalt, men Hartmann fokuserer på at producere miljørigtigt og til minimale omkostninger og har derved formået at blive en af verdens førende producenter inden for æg- og frugtemballage.

Hartmann opererer således på markeder, hvor efterspørgslen er relativt stabilt og som er relativ ufølsom over for konjunkturer. Sideløbende med produktionen af æg- og frugtemballage er Hartmann også en af verdens største producenter af maskinerne til fremstillingen af disse emballager. Dette giver dem en unik fordel i business-to-business segmentet, hvor de kan drage fordele af at være producent til hele forsyningskæden, en viden, som giver en stor kon-kurrencefordel.

De synergieffekter, som Hartmann har opbygget, har fanget interessen fra Christi-an Stadils holdingselskab Thornico. Thornico har opkøbt aktier siden 2007 og har været storaktio-nær med 68,8% af aktierne siden udgangen af 2012. En langsigtet storaktionær med tillid til den nuværende bestyrelse, er en indikation på, at Hartmann potentielt er en interessant case. Ved tiltrædelsen af den nuværende CEO, i 2014, igangsatte Hartmann en ny strategi. Strategien ’Unpacking our potential’ skal frem til udgangen af 2017 videreføre Hartmanns potentiale, strate-gien medfører altså ikke revolution, men evolution.

Strategien inddeles i to fokusområder, vækst og effektivitet, og har til formål at øge omsætningen til 2,2-2,4 mia. kr. og overskudsgraden til 12-14% i 2017 før special items.

Det første element i strategien, vækst, knytter sig til det amerikanske marked. Et marked, som har været, og fortsat vil være, den primære driver for væksten i Hartmann. Derfor har man både i 2014 og 2015 valgt at udvide produktionskapaciteten i Nordamerika, hvilket frem til 2017, skal sikre muligheden for yderligere ekspansion på det nordamerikanske marked. Yderligere købte man i januar 2015 et selskab i Sydamerika, for at styrke markedspositionen. Alt sammen for at imøde-komme den stigende efterspørgsel, som er præget af gunstig demografisk udvikling og fortsat urbanisering. På det nordamerikanske marked har Hartmann en markedsandel på 15%. Et marked, som ifølge Hartmann, vokser omkring 3% om året og som er præget af stigende konkurrence. På det sydamerikanske marked er Hartmann markedsleder i Brasilien, med en markedsandel på ca. 20%, og Argentina, med en markedsandel på ca. 50%. Markedsvæksten i Sydamerika forventes at være på 4-7%.

Det næste element i strategien, effektivisering, knytter sig til det europæiske marked, hvor fokus er på at sikre optimal udnyttelse af produktionskapaciteten.

Som et led i den plan har man valgt at lukke fabrikken i Tyskland og flytte produktionen til de øvrige EU-lande. Dette sker for at sikre en styrket konkurrenceevne, mindre kompleksitet i produktionen og færre logistikomkostninger. Tiltagene skal skabe øget effektivitet og fleksibilitet på de europæiske fabrikker og danne grundlag for vækst og omkostningsbesparelser. Gennem strategiperioden vil der løbende være fokus på at optimere produktionsnetværket, nedbringe produktionsomkostninger og de faste omkostninger med henblik på at øge lønsomheden. På det europæiske marked har Hartmann, ifølge selskabet selv, en markedsandel på 40% og er dermed markedsleder på et relativt modent og stærkt konkurrencepræget europæiske marked.

Markedsvæksten forventes at være på 3% i strategiperioden.

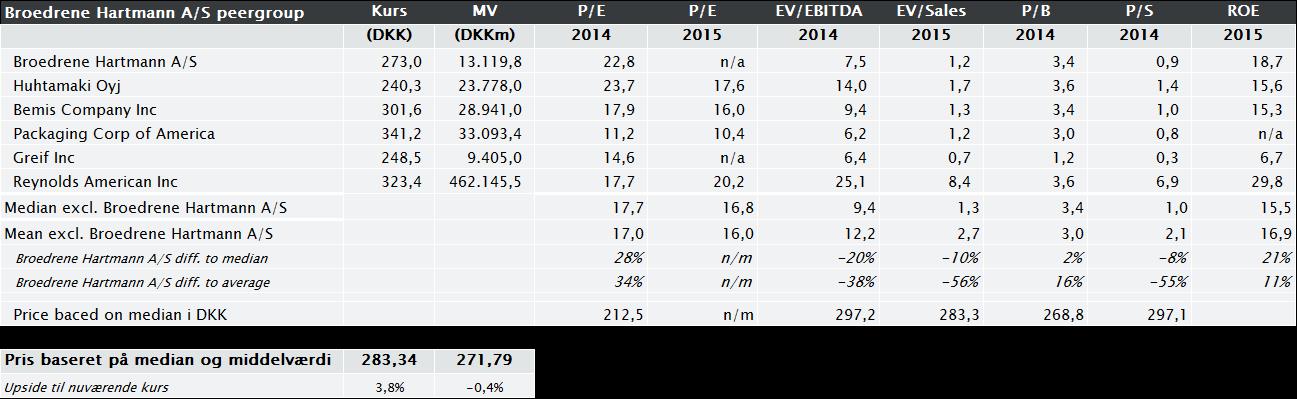

Multiple analyse med modsatrettede signaler Eftersom Hartmann opererer i en niche branche er det svært at finde sammenlignelige konkurren-ter, som udelukkende sælger samme produkttype som Hartmann, da de fleste andre konkurrenter har bredere produktporteføljer. Derfor skal man huske, at sammenligningsgrundlaget i denne multiple analyse kan være påvirket af denne problematik.

Ud fra ovenstående tabel ses det, at Hartmann handler til en P/E, som er 28% højere end de valgte peers, mens de på EV/EBITDA handler med en rabat på 20%. Tager man udgangspunk i finske Huhtamaki Oyj, som betragtes som den mest direkte konkurrent på det europæiske marked, ses det, at målt på P/E handles de to selskaber nogenlunde ens (4% rabat), mens på EV/EBITDA hand-les Hartmann en rabat på hele 46%. Særligt på EV/EBITDA kan dette lyde som en voldsom rabat, hvis de to selskaber bør handle til samme multiple.

Sammenlignet med den historiske rabat, hvor Hartmann over de senest 3 år har handlet med en gennemsnitslig rabat på 40% for EV/EBITDA, så er det en indikation af, at Hartmann på nuværende tidspunkt handler for billigt ifht. Huhtamaki. Modsat gælder det dog for P/E 2014, hvor den historiske rabat er 20% (se figur nedenfor), hvilket er under den rabat Hartmann handler til på det nuværende niveau, hvilket kan indikere, at Hartmann på nuværende tidspunkt handler for dyrt i forhold til Huhtamaki. Det faktum, at Hartmann historiske handler med rabat i forhold til Huhtamaki, kan skyldes mindre markeds-cap og/eller en smallere produktportefølje. Den multiple analyse, sammen med peer analysen i ovenstående tabel, giver samlet set en indika-tion af, at Hartmann er nogenlunde korrekt prissat i markedet på det nuværende niveau. Historisk udvikling i EV-EBITDA relativt til Huhtamaki Historisk udvikling i P/E relativt til Huhtamaki Oyj

Stabil underliggende omsætningsvækst En regnskabsanalyse viser, at Hartmann siden 2010 har formået at levere vækst i omsætningen, dog har væksten være lidt svingende fra år til år. I 2010 opnåede man eksempelvis en omsæt-ningsvækst på hele 7,5% mod 2,3% i 2014, dog var væksten i 2010 hjulpet godt på vej af valuta-kurs-effekter, som bidrog med 5,6%, og et lettere sammenligningsgrundlag grundet lav omsætning i 2009 pga. krisen. Med en vækst på 0,4% i 2011 oplevede Hartmann den laveste vækst siden 2009. Årsagen findes i en forværring af den globale økonomi, som dæmpede markedsvæksten.

Kigger vi på omsætningsvæksten for de første 9 måneder af 2015, så lyder den ”rene” omsætningsvækst på hele 38,1% i forhold til samme periode sidste år. Forklaringen på den høje omsætningsvækst er, at man i januar 2015 købte Sanova Greenpack, som dermed bidrager positivt til omsætningen i 2015 (31,6%) og yderligere har valuta-effekten bidraget med 5,3% af væksten. Dette betyder, at den organiske vækst i de første 9 måneder var på 1,2% mod 0,8% for det første 9 måneder sidste år. Regnes der på den implicitte vækst for Q4’15 med baggrund i guidance intervallet, fås en vækst mellem -10% og 11%, hvilket kan holdes op imod de 38,1%, der er skabt i de første 9 måneder. Da salget i Hartmann normalt er højere i Q1 og Q4 end i Q2 og Q3, så forventes det, at Hartmann kommer til at overgå deres omsætnings guidance for 2015.

For en markedsledende produktionsvirksomhed, som Hartmann, er omsætningsvækst dog ikke hovedfokus – det er derimod evnen til at omdanne omsætning en indtjening. Derfor er effektivise-ring også en central del af Hartmanns ’Unpacking our potential’ strategi. Yderligere har den nu-værende CEO også udtalt at, hvis man først hører en produktionsvirksomhed holde op med at tale om omkostningsbesparelser, så skal man blive bekymret. Den nylige lukning af fabrikken i Tysk-land er endnu et tegn på, at omkostningsbesparelser er et fokusområde hos Hartmann. Dette kommer også til udtryk, når man kigger på den historiske udvikling i operating profit marginen, der har været stabilt voksende over de sidste par år. Dog har enkelte år været hårdt ramt af en-gangsomkostninger i forbindelse med lukninger af fabrikker. I 2013 var det fabrikken i Finland (39m) og i 2015 bliver man ramt af lukningen af fabrikken i Tyskland (100m). Hvis man kigger på den underliggende margin, ses det, at den er steget fra 8,3% i 2011 til 10% i 2014 og forventningerne for 2015 lyder på mellem 10% og 11,5%, hvilket virker opnåeligt, da Q4 traditionelt set, er et stærkt kvartal. Regnes der på den implicitte margin i for Q4’15 ud fra det guidede interval, så fås en margin før særlige omkostninger på mellem 10% og 16%, hvilket kan holdes op imod de 10% i de første 9 måneder og en margin Q4’14 på 15,7%. Ledelsens forventningerne til 2015 og 2017:

Stor spiller med begrænset vækst Med en markedsandel på 40% og 15% i henholdsvis Europa og Nordamerika er det sandsynligt, at selskabet forsætter sin stabile underliggende vækst og fortsat følger markedsvæksten. Markeds-væksten er ca. 3% i Europa og USA, mens Sydamerika forventes at vokse med 5-7%. Da størstedelen af Hartmanns omsætning stadig kommer fra Europa, så estimerer vi en omsætningsvækst på 4,5% for 2016 faldende mod 2% i terminal perioden, hvilket er mere eller mindre i tråd med selskabets egne langsigtede forventninger. Når det kommer til indtjeningsevnen, så tager vi et lidt konservativt udgangspunkt og forventer, at marginerne forbliver på det niveau, som er set historisk. Årsagen er de usikkerheder, der er ved etablering af en ny fabrik i USA, samt om effektiviseringsprocessen i Europa får den ønskede effekt. Yderligere tages der forbehold for eventuelle fremtidige engangsomkostninger, som vil sænke indtjeningen. Indtjeningsevnen forventes at være lav i 2015 og begyndelsen af 2016 på grund af lukningen af fabrikken i Tyskland og omkostninger ved etableringen af den nye fabrik i USA. Først herefter forventes det at resultere i effektiviseringer og dermed øget indtjeningsevne hen mod terminalperioden, hvor den vil være på et normaliseret niveau.

Markedsleder som er relativ ufølsom over for konjunkturer Den vægtede kapitalomkostning (WACC) for Hartmann er beregnet til 6,6%. WACC er beregnet ud fra en beta-værdi på 0,86, hvilket er en konsekvens af en estimering af korrelationen mellem Hartmann og markedet samt, at produktionen af æg- og frugtemballage er relativ ufølsom over for konjunktursving. Høj aktiepris grundet lav risiko Ud fra ovenstående analyse finder Investment Panel Aarhus en markedsværdi af Hartmanns egenkapital på DKK 2330m., hvilket giver en aktiekurs på DKK 337. Der er altså en præmie på 29% i forhold til den nuværende kurs på DKK 260 (pr. 21-01-2016).

Da den estimerede aktiekurs er relativ følsom over for valget af kapitalomkostningerne, WACC, og EBITA-marginen i terminalperioden, så laves der en følsomhedsanalyse. Følsomhedsanalysen viser tydeligt, at der er stor usikkerhed i aktiekursen. Vi vurderer dog, at de valgte parametre er de mest realistiske for en markedsleder med konstant fokus på effektivisering og som opererer på et marked, der er relativt konjunkturufølsomt.

Hartmann er et traditionelt produktionsselskab, som er markedsleder, med stort fokus på indtje-ningsevnen. Hartmann opererer yderligere i en industri, som oplever en relativ stabil markeds-vækst og som er relativt ufølsom over for konjunkturudsving. Investment Panel Aarhus tror på, at Hartmann vil fortsætte deres positive udvikling og blive ved med at fokusere på indtjeningsevnen. På baggrund af denne analyse har Investment Panel Aarhus et positivt syn på aktien; Investment Panel Aarhus ser Hartmann som en stærk aktie til investoren, der mangler et defensivt element i sin portefølje, og anbefaler derfor KØB.

Disclaimer: Investment Panel Aarhus ejer selv Brdr. Hartmann aktien fra 9. dec. 2015.

Forfatter: Henrik Hallengreen Jensen

Udarbejdet i sammenarbejde med: Resten af Investment Panel Aarhus