Nilfisk A/S – snart selvkørende på Børsen

Nilfisk er på nuværende tidspunkt et selskab under NKT Holding, som er opdelt i tre divisioner; NKT Cables, NKT Photonics og Nilfisk. På torsdag den 12. oktober bliver NKT Holding aktien splittet op i henholdsvis NKT (herunder NKT Cables og NKT Photonics) og Nilfisk – et såkaldt spin-off – som aktionær bliver man tildelt én aktie i NKT og én aktie i Nilfisk. Årsagen til dette spin-off skal findes ved manglende synergier mellem de nuværende divisioner, hvor man bl.a. har haft selvstændige organisationsstrukturer med separate direktioner. Blandt andet på baggrund af dette har NKT vurderet, at det er mere attraktivt for investorerne at splitte selskaberne op. IPAs hypotese er, at man som investor kan se frem til en kursstigning i hele NKT-aktien (samlet set fordelt på de 2 opdelte aktier) umiddelbart efter den første handelsdag den 12. oktober, da aktien efter et spin-off ikke handles med en ”konglomerat-rabat”. Derudover kan den øgede transparens i selskaberne og deres respektive forretningsområder være med til at øge omsætningen i aktierne, da aktionærerne kan investere direkte i den division/selskab de måtte finde mest attraktivt. Set med et historisk perspektiv har aktier efter et spin-off ligeledes også medført kursstigninger det efterfølgende år. Tidligere undersøgelser i europæiske aktier har vist, at moderselskabet i gennemsnit giver et afkast på 10% og det spaltede selskab i gennemsnit giver et afkast på 20% i det efterfølgende år, hvilket ligeledes er en faktor, som gør casen interessant. IPAs fokus vil i de efterfølgende afsnit være på Nilfisk, da præliminære analyser viser Nilfisk som værende attraktiv i en industri med stabil vækst.

Om Nilfisk

Nilfisks kerneforretning er produktion og salg af rengøringsmaskiner til både professionelle forretninger (90% af omsætningen) og private forbrugere (10% af omsætningen). Nilfisk har efter mange år i industrien opnået en kundebase på mere end 200.000 aktive kunder, som både distribueres gennem indirekte salgskanaler (55%) og direkte salgskanaler (45%). Nilfisk har på nuværende tidspunkt 5.600 medarbejdere og 16 produktionsfaciliteter i 9 lande. Nilfisk har salgskontorer i 45 lande, og sælger sine produkter i mere end 100 lande. Produkterne sælges særligt til high-end segmentet, idet Nilfisk fremstiller produkter af særlig høj kvalitet og har fokus på produktudvikling.

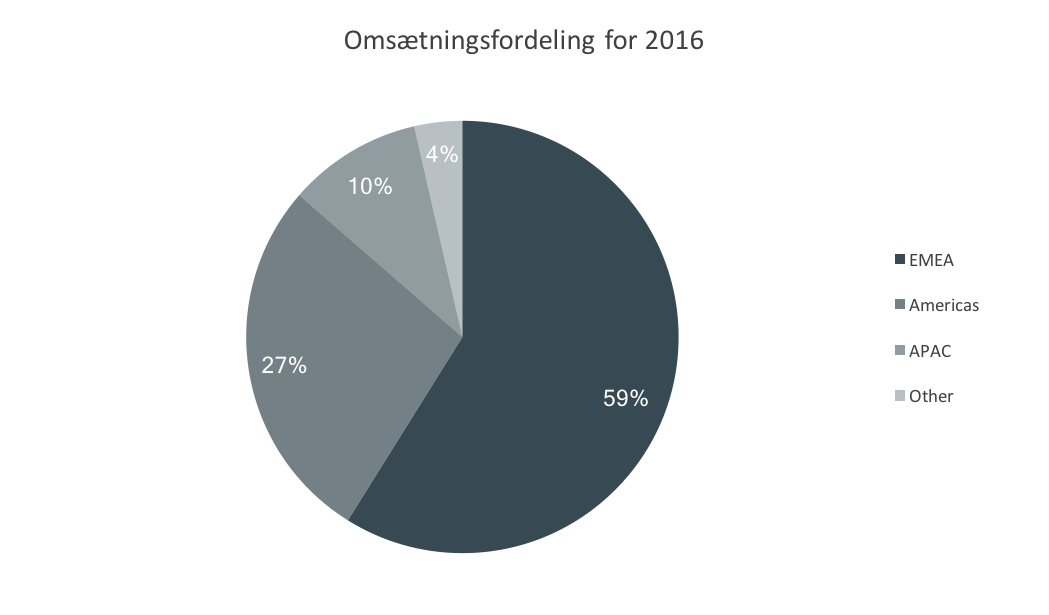

I nedenstående figur ses, at Nilfisk særligt er stærke på det europæiske marked samt Mellemøsten og Afrika, hvor 59% af den samlede omsætning i 2016 kommer fra. I det netop offentliggjorte regnskab for Q3 havde Nilfisk et særligt stærkt resultat i EMEA med en organisk vækst på 10,6%. Dog var væksten i Americas flad, mens APAC gik en smule tilbage i forhold til en vækst sidste år på 11%.

Figur 1: Geografisk omsætningsfordeling, 2016

Nilfisks vej mod vækst

Markedspotentialet er ifølge Nilfisk meget stort både på B2B-markedet og B2C-markedet. B2B-markedet estimeres til at have et potentiale på op mod 14,5 milliarder EUR, mens B2C-markedet udgør 7,5 milliarder EUR. Nilfisk har med sine forskellige brands en ledende markedsposition i high-end rengøringssegmentet.

På det globale marked for professionelt rengøringsudstyr er markedet opdelt mellem fire store selskaber med over 5% markedsandele. Disse store selskaber er Nilfisk, Tennant, Kärcher og Hako. Ifølge interne markedsundersøgelser foretaget af Nilfisk, er Nilfisk den største aktør sammen med Kärcher på dette marked med 12% af markedet. Tennant og Hako har henholdsvis 8% og 6% af markedet. De resterende virksomheder udgør tilsammen 62% af markedet, hvorfor Nilfisk på sigt har mulighed for at tage markedsandele og skabe vækst gennem opkøb.

Nilfisk har derudover et stærkt produktkatalog med sine forskellige brands og hele 34 nye produkter lanceret i år 2016. De veletablerede internationale markeder skaber potentiale ved, at nye produkter kan markedsføres direkte til kundegrupper, hvortil der allerede er relationer, hvilket må anses som særligt vigtigt på B2B markedet. Samtidig har Nilfisk den 2. oktober annonceret, at de indleder en strategisk alliance med danske Blue Ocean Robotics. Dette understøtter Nilfisks strategiske fokus på produktudvikling og at de ønsker at udnytte markedspotentialet. Nilfisk estimerer selv at salget af selvkørende maskiner indenfor 5-7 år vil udgøre 10% af deres samlede omsætning. CEO for Nilfisk, Hans Henrik Lund, udtalte efter offentliggørelsen af samarbejdet med Blue Ocean Robotics følgende, som ligeledes understøtter potentialet:

”Vi vurderer, at omkring 70 procent af omkostningerne til professionel rengøring går til arbejdskraft. Samtidig er rengøringsbranchen én af de industrier med højest medarbejderudskiftning. Vi oplever derfor et markant behov blandt vores kunder for at få indført selvkørende maskiner, der kan løse de standardiserede rengøringsopgaver, så personalet kan få frigjort ressourcer til andre opgaver.”

En mulig opjustering efter stærk start på 2017

I de første 9 måneder af 2017 leverede Nilfisk en omsætning på 802 mio. EUR og en EBITDA-margin før specielle poster på 11,7%. På baggrund af de første 9 måneder er omsætning og EBITDA før specielle poster estimeret for regnskabsåret 2017, hvilket alt andet lige ser lovende ud for årets resultat. Af nedenstående graf ses den historiske indtjeningsevne samt forecastet, hvor Nilfisk med samme aktivitet i sidste kvartal som de første ni måneder kan opnå en fin fremgang i forhold til de seneste år på både top – og bundlinje.

Figur 2: Historisk og estimeret omsætning og EBITDA-margin før specielle poster, 2012-2019

Nilfisks udmeldte forventninger for år 2017 er en organisk vækst på mellem 2-4%, og en EBITDA margin før specielle poster i intervallet 11% – 11,5%. I de første 9 måneder af 2017 havde Nilfisk en organisk vækst på over 3% og en EBITDA margin før specielle poster på 11,7%. I det netop udmeldte Q3 resultat, gik Nilfisk tilbage på EBITDA-margin før specielle poster, men havde for første halvår over 12% margin. Dermed vurderer IPA, at der er en relativ stor sandsynlighed for, at Nilfisk på bundlinjen rammer i den øvre ende af de udmeldte forventninger eller eventuelt kan overgå de udmeldte forventninger for hele året. Med et perspektiv ud i 2018 og 2019 estimeres en årlig vækst på 5% i omsætningen på baggrund af bl.a. produktlanceringer og markedspenetrering. EBITDA-marginen før specielle poster forventes at stige som følge af omkostningsbesparende initiativer og lignende.

Relativ værdiansættelse

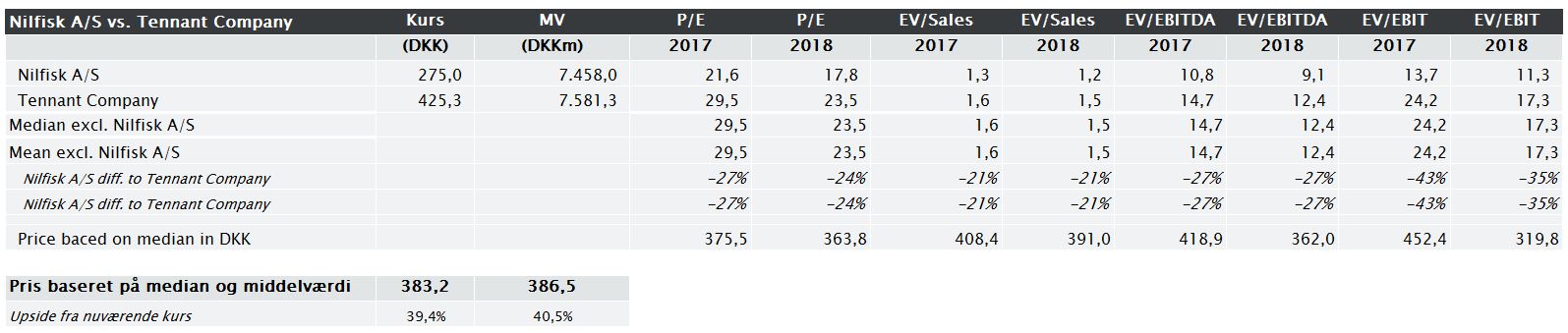

IPA har foretaget en relativ værdiansættelse af Nilfisk ud fra den børsnoterede konkurrent, Tennant Company. Tennant er en amerikansk virksomhed på det globale marked for professionelt rengøringsudstyr, de (ligesom Nilfisk) designer, producerer og afsætter deres produkter i hele verden. De har ligeledes lige store markedsværdier på ca. 7,5 mia. DKK (med antagelsen af åbning i kurs 275 DKK) og deres produkt- og salgsmix varierer relativt marginalt fra hinanden. IPA vurderer derfor, at Tennant er en meget sammenlignelig virksomhed for Nilfisk.

Med nuværende kurs på 550 DKK antager IPA, som nævnt tidligere, en kursværdi på 275 DKK for Nilfisk givet, at NKT moderaktien har samme værdi på 275 DKK, når nuværende NKT-aktie spaltes 50/50 den 12. oktober. Dog ved man ikke, hvad Nilfisk aktien bliver handlet til, før markedet åbner på torsdag, og det er derfor bygget på en antagelse. På baggrund af kurs 275 DKK, er der beregnet forskellige multipler for Nilfisk opgjort mod Tennants multipler

Tabel 1: Relativ værdiansættelse – Nilfisk A/S vs. Tennant Company

Af dette ses, at Tennant handles dyrere på samtlige multipler. Nilfisks EV/EBIT (2018) baseret på Tennants EV/EBIT (2018) indikerer, at Nilfisk bør handles til kurs 319,8 DKK, hvilket er den laveste pris baseret på multiplerne. Af den højeste værdi baseret på multiplerne angiver EV/EBIT (2017) på Tennant, at Nilfisk bør handles til kurs 452,4 DKK.

Samlet set, baseret på alle multiplerne for Tennant, får Nilfisk aktien en pris på 383,2 DKK og 386,5 DKK ud fra henholdsvis median og middelværdi. Dette giver en markant upside på omkring 40% for Nilfisk aktien med kurs 275 DKK som reference. Såfremt Nilfisk antageligvis kommer til at blive handlet til f.eks. kurs 310 DKK, vil der hermed være en begrænset upside til Tennant. Dog er det værd at understrege, at den relative værdiansættelse kun er knyttet op på Tennant, som på den anden side kan være overvurderet i forhold til Nilfisk.

Konklusion

På baggrund af ovenstående analyse anbefaler IPA et KØB af aktien. Opsplitningen af NKT-aktien på torsdag den 12. oktober medfører, at man ikke ved, hvad de opdelte aktier kommer til at blive handlet til. Dog har et spin-off historisk set givet gode afkast det efterfølgende år. IPA har aktivt kun valgt at analysere Nilfisk, da det er denne forretningsdivision i NKT, som på papiret er den mest solide case, med udsigt til stabile vækstrater i fremtiden. Samtidig befinder Nilfisk sig på et marked, hvor de allerede har en markedsledende position og derfor står stærkt i forhold til konkurrenterne. Målt på samtlige multipler, der er medtaget i forhold til Tennant, fremkommer Nilfisk også undervurderet, såfremt aktien åbner i kurs 275, som er antaget. Den relative værdiansættelse resulterede i en upside på ca. 40% med kurs 275 DKK som reference.

De øvrige divisioner i NKT, NKT Cables og NKT Photonics, kan også være gode investeringer, men IPA har ikke aktivt taget stilling til disse. Derfor er vores køb i NKT foretaget med henblik på at holde Nilfisk aktien, hvorfor vi senere vil frasælge moderaktien i NKT, når opsplitningen er gennemført.

IPA har købt NKT til porteføljen den 10. oktober 2017 til kurs 546 DKK