Update af AO

Om selskabet

Brdr. A & O Johansen (fremover AO) blev stiftet i år 1914 og børsnoteret i år 1963. Selskabet er en grossistvirksomhed indenfor VVS, EL-teknik, Vand og Afløb og Værktøj og havde gennem år 2016 i gennemsnit 646 medarbejdere. De seneste år har AO udviklet sig til at være et vidensbaseret IT- og logistikselskab, hvor man gennem brug af ERP-systemer har skabt en konkurrencemæssig fordel på sin e-handelsplatform. En af AO’s helt store styrker er desuden, at de i gennem deres lange historie har opbygget en stor kundebase på 20.000 B2B-kunder og omkring 200.000 private B2C-kunder. AO har aktiviteter i Danmark, Norge, Sverige og Estland, men det er særligt det danske marked, hvor AO’s aktiviteter er størst. I Danmark fungerer AO som en ”bricks and clicks” virksomhed, hvor de både har 49 fysiske håndværkerbutikker samt den elektroniske nethandel, hvor AO oplevede en markant fremgang med en vækst på 20% vækst i 2016.

AO har vundet flere e-handelspriser, og AO’s vision er også at blive den største e-handelsplatform af installationsmaterialer i både Danmark, Sverige og Norge på det private marked. Af AO’s strategi fremgår det, at man i fremtiden vil opnå profitabel vækst gennem både organisk vækst og opkøb. De seneste år har AO netop været aktive med opkøb, da man har opkøbt både Billig VVS for 240 millioner DKK i 2015 og Greenline for 60 millioner DKK i år 2016.

Den organiske vækst i AO-koncernen er særlig påvirket af konjunkturens udvikling i Skandinavien og særligt Danmark. Dette er en stor risikofaktor for AO. Det er derfor afgørende, at Danmark får gang i den økonomiske vækst, som kan føre til øgede investeringer i boligmarkedet såsom renoveringer og nybyggeri.

Ledelsen og aktionærforhold

AO købte i februar 2016 egne præferenceaktier svarende til 51,64% af selskabets aktiekapital fra de konkurrerende virksomheder, Sanistål A/S og J-F Lemvigh-Müller Holding A/S. Præferenceaktionærerne har kun ret til at vælge et medlem til bestyrelsen. På nuværende tidspunkt er det Preben Damgaard, som er valgt, og han har ingen tæt tilknytningsforhold til Sanistål A/S eller J-F Lemvigh-Müller Holding A/S. Derfor kan det diskuteres, hvorfor det var nødvendigt at købe aktierne af Sanistål A/S og J-F Lemvigh-Müller Holding A/S. På den ene side er det positivt at AO køber egne aktier, da der er færre aktier i omløb. Samtidig har der været rygter om et opkøb af hele AO fra svenske Ahlsell, som angiveligt gerne vil øge deres markedsandele i Danmark. Med ejerskabet af et klart flertal af præferenceaktierne kan AO dermed have en dominerende bestemmelsesmagt, hvis der kommer et bud på hele selskabet fra Ahlsell. På den anden side har købet af aktierne i Sanistål A/S og J-F Lemvigh-Müller Holding A/S medført, at AO’s gæld er øget markant. Konsekvensen af dette kunne allerede ses i 2016 regnskabet, idet de finansielle omkostninger netto steg til 8 mio. DKK i 2016 fra 4,6 mio. DKK i 2015. IPA ser derfor både fordele og ulemper i opkøbet af egne aktier, men vi er overvejende positive, da gældsratioen på 63% ikke anses som et problem for AO.

Den administrerende direktør i AO, Niels A. Johansen, er 3. generation af grundlæggerne af selskabet. Udover direktørstillingen har han også været medlem af bestyrelsen siden 1979. I det perspektiv kan det diskuteres, om Niels A. Johansen har for meget magt i selskabet. Derimod kan man også argumentere for, at en CEO med aktiemajoritet har muligheden for at tage de svære men rigtige beslutninger uden at blive blokeret af bestyrelsen. Familien Johansen har også det schweiziske selskab, Evoleska Holding AG. Gennem dette ejer de 5622 stamaktier og 2080 stk. præferenceaktier svarende til 52,36% af stemmerettighederne og 10,23% af aktiekapitalen i AO. Niels A. Johansen ejer i alt direkte og indirekte 15,01% af selskabets aktiekapital og har 55,02% af selskabets stemmerettigheder. Derfor er han en altafgørende leder i AO, som man som aktionær i AO skal have en stor tillid til. Set fra et aktionærperspektiv vurderer IPA dog ikke, at det giver anledning til problemer set ud fra shareholder value, fordi man som privatinvestor har en CEO og storaktionær, som også agerer i øvrige aktionærers interesser.

Relativ værdiansættelse – peer group

Gennem en relativ analyse er der jf. tabel 1 estimeret en aktiekurs på AO. IPA har vurderet, at Solar A/S og Sanistål A/S, er de mest sammenlignelige peers, da de ligeledes er grossister indenfor byggematerialer og VVS i Danmark. Thermador Group er et fransk selskab i samme branche. Entreprenørselskabet, Per Aarsleff, er medtaget, fordi det er en dansk small cap aktie, som ligeledes er i byggebranchen og dermed er udsat for de samme risikoparametre som AO.

Af tabel 1 ses, at AO især handles relativt billigt til sine peers på P/E, primært i 2016. Dog handles AO dyrt på EV/EBITDA, som bl.a. er en konsekvens af den høje gæld. Derudover er AO fair prissat i forhold til de øvrige peers på kurs/indre værdi. Ud fra nøgletallene fremkommer en estimeret aktiekurs på 4305 DKK og 4401 DKK baseret på hhv. median og middelværdi på de øvrige peers. Dermed fremkommer der på baggrund af den relative værdiansættelse en upside på 20,6% ud fra median og 23,3% ud fra middelværdi. En fair kurs vil derfor ligge i intervallet 4305 DKK og 4401 DKK.

Tabel 1: Relativ værdiansættelse af AO

DCF værdiansættelse

Vi har valgt at understøtte vores peer-analyse med en DCF-analyse. Vi benytter os af data fra årsrapporterne 2012 til 2016. Vi har for alle årene benyttet tal for hele AO koncernen, da det er den der handles i markedet.

Som diskonteringsfaktor har vi benyttet en WACC på 6,4%. Dette kan muligvis virke en smule lavt, især set i lyset af, at vi sidste gang vi analyserede aktien benyttede os af en WACC på 8,5%. Når det skal retfærdiggøres vil IPA gerne gøre opmærksom på AO har en beta på 0,6. Med det lave rentemiljø må dette nødvendigvis gøre, at vi får en lav cost of equity.

Med dette sagt vil IPA gerne understrege overfor sine læsere, at en DCF-analyse er meget påvirkelig af størrelsen på WACC’en – ganske naturligt. Vi vender tilbage til dette under følsomhedsanalysen.

I vores DCF fremskriver vi relevante nøgletal 7 år frem i tiden, da AO må forventes at have ramt en steady-state her. Fremskrivningen sker på baggrund af historiske forhold, der primært drives af omsætningen. Dermed er omsætningsvæksten det mest centrale element i fremskrivningen. Fra 2015 til 2016 oplevede AO en vækst i omsætningen på 7,30%. Vi forudsætter at AO kan levere en lignende vækst næste år og sætter derfor en omsætningsvækst i 2017 til at være 7,30% ligeså. Efterfølgende har vi benyttet en decay-factor på 0,50%, hvilket indebærer at omsætningsvækstrate skrumper med 0,50% år til år. Denne decay-factor kan ses som modsvar på de risikoelementer AO står overfor, fx konjunkturcykler og prispres fra konkurrenter. Slutteligt benytter vi os af en terminalvækst på 2% i sammenhold med BNP-væksten.

Med disse antagelser har vi fundet frem til en kurs på 4.497 DKK Dette giver et betydeligt upside i forhold til den senest handlede kurs på 3.527 DKK Dette svarer til en upside på 27,5%.

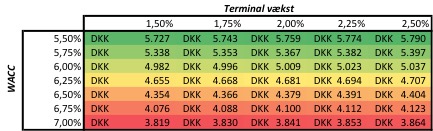

Følsomhedsanalyse

Som elementer i vores følelsesanalyse har vi valgt at bruge terminalvæksten overfor WACC’en.

Det giver naturligvis sig selv – som det også så tydligt fremgår af farveskemaet, at vi ser den højeste kursværdi, når vi kombinerer en høj terminal vækst med en lav diskontering. Hvad der er interessant ved netop denne følsomhedsanalyse skal man finde i de røde dele af tabellen. Her ser vi selv når vi diskonterer med en WACC på 7,0% og sætter terminalvæksten på 1,50%, at aktien stadig har en lille upside. Som det ses fra følsomhedsanalysen er den udregnede aktiekurs mindre følsom overfor terminal væksten, mens at den bliver meget påvirket af hvilken WACC vi bruger til at diskontere med.

Årsregnskab 2016

AO leverede i 2016 en omsætningsvækst på 7% fra 2631,2 mio. DKK i 2015, til 2823,4 mio. DKK i 2016. Det er specielt synergieffekterne fra opkøbene af Billig VVS og Greenline, der bidrager til toplinjevækst i AO, men samtidig forårsager de også øget driftsomkostninger (+10%), eksterne omkostninger (13,6%), personaleomkostninger (+6%) og af- og nedskrivninger (+20%). En interessant udvikling har været et strategisk opkøb af egne aktier fra Sanistål på 401 mio. DKK., hvilket har forårsaget markant øget gæld og øgede finansielle omkostninger, som nævnt tidligere i analysen.

Det endelige resultat før skat ender på 135,4 mio. DKK i 2016 mod 115,5 mio. DKK i 2015, og dermed er resultatet i overensstemmelse med selskabets seneste delårsberetning om et resultat i intervallet 130-140 mio. DKK

Udover regnskabet udmeldte bestyrelsen et 1:10 aktiesplit samt en dividende på 60 DKK per aktie, hvilket var positive nyheder og bidrog til en prisstigning på over 7% på selve regnskabsdagen.

Konklusion

IPA fastholder vores positive syn på AO for 2017 og anbefaler et KØB på AO aktien. Dette understøttes af både en peer-analyse og en DCF-analyse, der indikerer en upside på hhv. 20,6% og 27,5%. Resultatet for 2016 var i overensstemmelse med ledelsens forventninger, og ledelsen forventer et resultat før skat i 2017 på 140-150 mio. DKK i 2017, hvilket er 10 mio. DKK højere end 2016. Dermed vil AO fortsat vækste på både top- og bundlinjen, hvilket vil drive en positiv udvikling i aktiekursen. Dog er det værd at bemærke, at AO har genereret en markant gæld efter opkøbene af BilligVVS og Greenline samt tilbagekøbet fra Sanistål. Det øger risikoen for en negativ kurstrigger i aktien, men vi mener, at AO er en solid drevet virksomhed, der er virkelig godt positionereret i markedet efter disse tiltag, og ser dermed ikke denne negative faktor som værende afgørende. IPA beholder sin position i AO aktien.