Lollands & Nordfyns Bank

Lollands Bank og Nordfyns Bank banker sine konkurrenter

OM BANKSEKTOREN

Bankernes attraktivitet vurderes ud fra deres evner til at geninvestere de penge, de får ind fra nye kunder (udlån), i stedet for den traditionelle vurdering af pengestrømme. I led med Investment Panel Aarhus’ (IPA) investeringstilgang fokuseres der her på små og mellemstore bankers nøgletal.

I banksektoren er det essentielle, kvaliteten af deres kerneforretning; udlånsvæksten samt hvor meget de nedskriver på udlånene. Derudover skal det også vurderes, hvor godt de forvalter deres indtjening i forhold til markedets forventninger.

Det ses af ovenstående, at de udvalgte banker generelt har været dårlige til at opretholde udlånsvækst (målt i %). Til gengæld nedskriver man meget mindre på udlånene, end man gjorde i krisens eftermæle. I en tid med de øgede krav til sektoren tyder det på, at bankerne drives sundt. Samtidig får aktionærerne en positiv forrentning på deres egenkapital. På trods af de skærpede krav fra regeringen, formår banksektoren nu at levere et afkast til sine aktionærer, der kan måle sig med de øvrige industrier.

Branchen formår altså at tjene penge. Målt på flere nøgletal handles banksektoren billigere end adskillige andre industrier på markedet. Dette hænger sammen med risikoen, som man påtager sig i bankaktier. Med en P/E på 11,3 for vores udvalgte banksektor, mener IPA, at der er potentiale for billige aktier, hvis man identificerer en lav-risiko-aktie, der samtidig handles billigt i forhold til andre banker. Risikofaktorer, der er relevant at se nærmere på, er eksponering overfor ejendomsmarkedet og landbruget. Da alle banker er følsomme overfor konjunkturer og renteniveau, bliver disse ikke uddybet i denne artikel.

IPA har screenet små og mellemstore banker, og ud fra historisk attraktivitet fremkom Lollands Bank og Nordfyns Bank som interessante kandidater. Godt nok har begge aktier oplevet en forøgelse af markedsværdi, men dette er med rette begrundet i deres performance de seneste par år. En grundigere gennemgang af Lollands Bank og Nordfyns Bank vil afsløre, om den tilsyneladende gevinst i aktierne skyldes risiko, eller om markedet har undervurderet aktierne.

LOLLANDS BANK

Lollands Bank er en lokalbank, med filialer på Lolland, Falster og Sydsjælland, som er kendetegnet ved en bankstrategi baseret på traditionel bankforretning.

Banken har i 2014 erhvervet den skræntende Vordingborg Bank og har i denne sammenhæng set store nedskrivninger i 2014. Opkøbet bringer dog, efter IPAs mening, gode muligheder for synergi samt naturlig udvidelse af markedspositionen i Sydsjælland. Dette kommer til udtryk gennem en mindre medarbejderstabel og lukning af filialer i den erhververede del af Vordingborg Bank, hvilket bør forklares med omkostningssynergier. Nedskrivningerne faldt i 2015 og forventes endnu lavere i 2016, hvor Lollands Bank tilbageførte nedskrivninger, hvilket tolkes som et stærkt positivt signal. Lollands Bank præsenterede et halvårsresultat 2016 før skat på 37,0 mio. DKK hvilket udgør en betydelig stigning i forhold til både halvårsresultat og årsresultatet for 2015, som udgjorde henholdsvis 11,4 mio. DKK og 33,3 mio. DKK før skat.

Det er vigtigt at pointere, at Lollands Bank har en anseelig eksponering overfor landbrug, hvilket kan blive betragtet som en risikofaktor ved investering. Lollands Bank adskiller sig dog på to vigtige parametre fra den gængse landbrugseksponering: Størstedelen af eksponeringen er overfor planteavl og landbrugsjord af høj kvalitet. Kvaliteten af jorden kommer til udtryk gennem høj hektarpris samt hurtig omsætning af landbrugsejendomme. Dette kan betyde, at risikoen bag den store landbrugseksponering bliver overvurderet, og aktien derfor ikke handles til en fair værdi.

Forventningen om lavere nedskrivninger samt lavere landbrugsrisiko, end markedet har prissat, giver IPA forventninger om et positivt afkast ved at investere i Lollands Bank. Derudover ser vi, at Lollands Bank performer godt sammenlignet med sine peers.

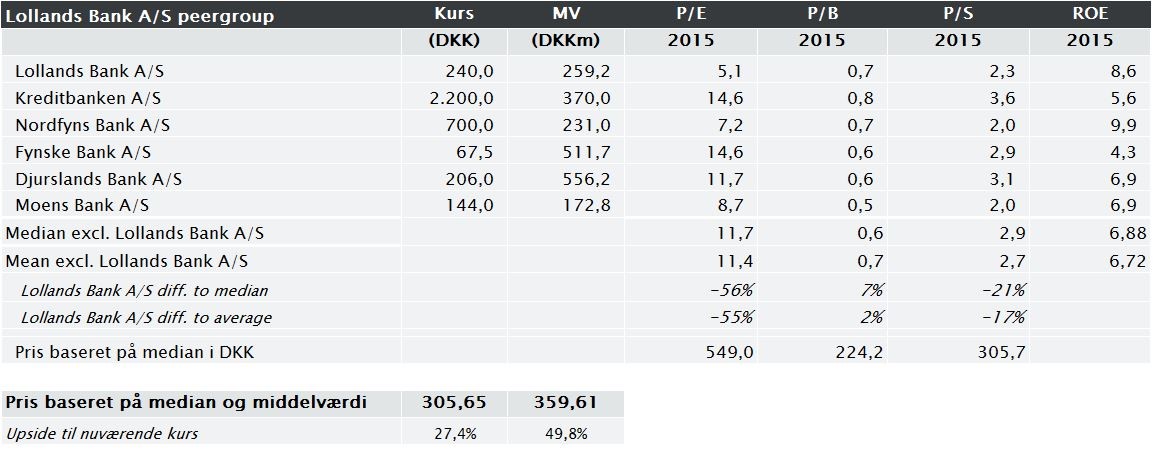

Det ses af tabellen, at Lollands Bank handles relativt billigt i forhold til de udvalgte små og mellemstore banker, når man kigger på multiplerne P/E, P/B, P/S (hvor Sales er netto renteindtægter) og ROE. Lollands Bank er den billigste bank målt på P/E og har samtidig den næsthøjeste ROE. Samlet set giver multiplerne en estimeret kurs på 306 DKK eller 360 DKK baseret på hhv. median og middelværdi, svarende til et forventet afkast på hhv. 27% og 50%. Disse parametre er i høj grad med til at underbygge den positive investeringscase.

NORDFYNS BANK

Nordfyns Banks definerede markedsområde er Fyn samt Fredericia Kommune. Udover bankforretningen tilbyder koncernen også leasingfinansiering gennem Nordfyns Finans, hvis geografiske markedsområde omfatter hele Danmark. Nordfyns Bank beskæftiger i alt 102 medarbejdere og har haft sin CEO, Holger Bruun, på posten siden september 2009.

For mindre banker som Nordfyns Bank er det væsentligt at undersøge usikkerheder og markedsmæssige forhold. Én af de største risikofaktorer for banker er eksponeringen mod landbrugskunder, da denne sektor har haft økonomiske problemer i mange år. Sammenlignet med adskillige andre små banker med samme markedsværdi, er Nordfyns Bank dog blandt de banker, som er mindst eksponeret mod landbruget. Denne risikofaktor udgør dermed ikke en trussel for Nordfyns Bank. Generelle økonomiske risici ses især i forhold til fremtidig behov for nedskrivninger på udlån, og her fremgår der af årsrapporten 2015 følgende, som IPA vurderer som særdeles positivt:

”Koncernens nedskrivninger på udlån er reduceret betydeligt i forhold til 2014. I lyset af de fortsat usikre udsigter for landbruget, er der i nedskrivningerne indeholdt en ekstraordinær porteføljenedskrivning på udlån relateret til landbruget. Denne nedskrivning udgør ca. 3,0 mio. kr. Koncernens eksponering mod landbruget er særdeles begrænset.”

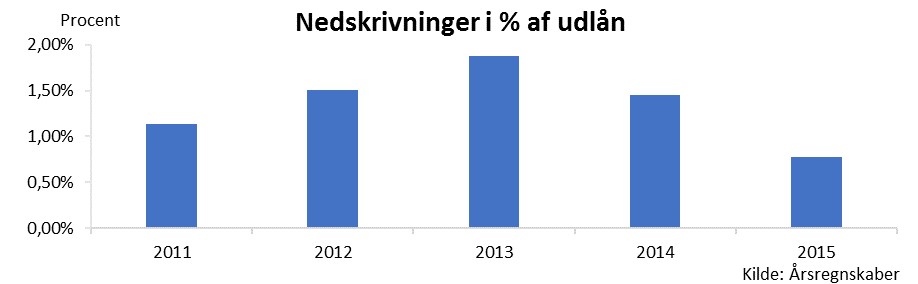

Udviklingen i nedskrivninger som procent af udlån er faldet fra 1,88% i 2013 til 0,78% i 2015. Dette ses af nedenstående figur.

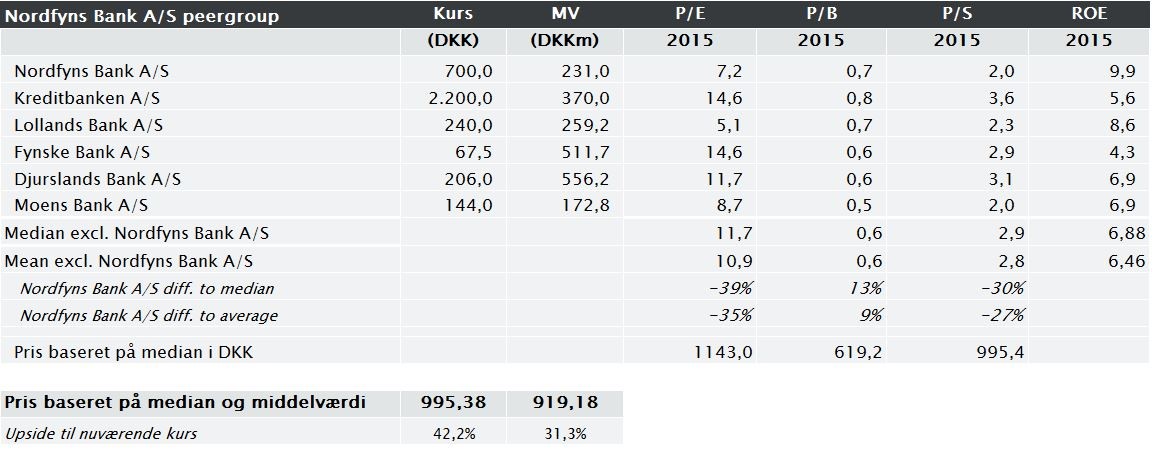

På adskillige nøgletal er Nordfyns Bank desuden billig i forhold til andre små og mellemstore banker, som ses af nedenstående multipelanalyse.

Multipelanalysen af Nordfyns Bank viser, at aktien har den absolut højeste ROE, og samtidig er den billigste aktie målt på P/S sammen med Møns Bank. Analysen estimerer en aktiepris på 995 DKK eller 919 DKK baseret på hhv. median og middelværdi, svarende til en gevinst på hhv. 42% og 31% i forhold til nuværende kurs.

På kort sigt ligner Nordfyns Bank også en god investering ud fra det offentliggjorte halvårsregnskab for 2016. I regnskabet leverede koncernen et meget tilfredsstillende resultat. Udlån steg med 6%, og indlån steg med 3% i forhold til 1. halvår 2015. Forventningerne til basisindtjening for 2016 (før kursreguleringer, nedskrivninger, hensættelser og skat) er 35-45 mio. DKK. Med et halvårsresultat på 24 mio. DKK vurderer IPA, at Nordfyns Bank vil levere et årsresultat i den øvre ende af forventningerne eller måske overgå forventningerne.

KONKLUSION

Lollands Bank og Nordfyns Bank står ikke overfor risici, som nogle af de andre banker i samme sektor gør, hvorfor man kan argumentere for, at en discount i prisen ikke er så sandsynlig. Den udvalgte banksektor over små og mellemstore banker handles cirka til P/E på 11,3, så en P/E på 6-7 for en sund bank tyder på en signifikant upside. Ligeledes viser multipelanalyserne af både Lollands Bank og Nordfyns Bank, hvor undervurderede aktierne er. Ud fra adskillige nøgletal handles begge aktier markant billigere end sine nærmeste peers både på median og middelværdi. Med lavere nedskrivninger og lovende halvårsregnskaber i 2016 for begge banker, anbefaler IPA derfor et køb på Lollands Bank og Nordfyns Bank.

Disclaimer: Investment Panel Aarhus ejer selv aktier i både Lollands & Nordfyns Bank på publiceringstidspunktet