H+H International

H+H International – Er byggeindustriens kurve knækket?

Om selskabet

H+H er et selskab der udvikler, producerer, sælger og distribuerer porebeton produkter og løsninger til både private og industri, hvor det primære produkt er vægge til beboelse og kommercielle formål. H+H har dybe danske rødder, der går tilbage til 1909, hvilket vidner om stor erfaring og ekspertise inden for konstruktionsteknikker og specielt inden for porebetonløsninger.

H+H’s markeder og markedsposition

H+H’s opererer i Nordvesteuropa (ca. 77% af omsætningen i 2014) og Østeuropa (23% af omsætningen i 2014). Deres markedsposition er stærk, og de har intention om at være nummer et eller to på disse primære markeder. Ultimo 2014 var H+H den næststørste aktør på det europæiske marked; en position, som trues af konsolidering i industrien, men H+H forsøger at fastholde denne position gennem bl.a. strategiske opkøb. Dette har resulteret i, at den polske konkurrent Grupa Prefabet er blevet opkøbt med henblik på at stå stærkere på det polske marked.

I de første 9 måneder af 2015 har H+H været udfordret på selskabets hovedmarkeder grundet moderat økonomisk vækst, hvilket holder aktiviteten i byggesektoren på et lavt niveau. Aktivitetsniveauet i Storbritannien er højere end på koncernens andre markeder, hvilket skyldes politiske tiltag på boligmarkedet, som stimulerer markedet. Tiltagene har sikret højt aktivitetsniveau siden 2013, men da nogle af tiltagene udløber i 2016 og resten i 2020 er det uvist, hvor lang tid det høje aktivitetsniveau kan fortsætte. De øvrige markeder i Vesteuropa, som omfatter Benelux landene, Danmark, Sverige og Tyskland, har været kendetegnet ved et lavt, men trods alt stigende, aktivitetsniveau. Markedsforholdene er dog stadig udfordrende og præget af stor priskonkurrence grundet overkapacitet.

I Rusland og Polen, der er H+H’s primære markeder i Østeuropa, er der store udfordringer. Særligt det russiske marked som gennem en længere periode har være præget af økonomisk afmatning, samt en svækket Rubel skaber problemer. H+H forventer dog, de økonomiske forhold i Rusland som værende tæt på bunden, men melder også i deres tredje kvartalsrapport for 2015, at de ikke på kort sigt forventer nogen bedring i Rusland. Polen er det største marked for porebeton i Europa, men skarp konkurrence og stor overkapacitet har sat priserne under pres som følge af at aktivitetsniveauet er faldet betydeligt i de seneste år.

Opkøb af Grupa Prefabet

Polen er et vigtigt marked for H+H, men priserne udvikler sig ikke til deres fordel. Dette har gjort, at man har foretaget et opkøb af den polske konkurrent, Grupa Prefabet. Opkøbet fik H+H’s volumen til at stige og dermed også omsætningen. Købet af Grupa Prefabet forventes at kunne medføre stordriftsfordele, som vil kunne skabe omkostnings – og effektivitetssynergi gennem omstrukturering. Processen er igangsat i 2015 ved at lukke fire fabrikker i Polen for at reducere kapaciteten og konsolidere produktionen på færre fabrikker. Dette vil medførere en reduktion i markedskapaciteten på ca. 15%. Samlet set skal omstruktureringerne over de næste par år reducere kapaciteten betydeligt. Hertil forventer selskabet at opnå synergi gennem større kapacitetsudnyttelse, effektivitetsforbedringer og omkostningsbesparelser.

Fremtidig forventning til byggeindustrien

Fremadrettet forventes det, at den konjunkturfølsomme byggebranche i Europa vil opleve en fremgang, hvilket kan være en følge af, at man igennem en længere periode har haft lave renter, som normalvis fører til stigende aktivitet. Da vi i øjeblikket ikke ser indikationer på, at ECB hæver renten, kan dette betyde, at der kommer skub i byggeriet.

Den positive udvikling i byggebranchen underbygges af data fra Bloomberg, i form af en ”Construction Survey”, som tracker den generelle holdning i industrien ud fra en undersøgelse blandt en repræsentativ gruppe af selskaber (se graf nedenfor). Ud fra denne undersøgelse ses det, at tilliden gennem de første 9 måneder af 2015 har været nogenlunde flad, og der er tegn på bedringer i Rusland og EU generelt, mens Polen oplever en stabil udvikling.

Som følge af ovenstående tror vi på fremgang i byggeindustrien i 2016, hvilket vil øge omsætningen i H+H, men det forventes også at konkurrenceintensiteten og konsolideringen i industrien forsætter ind i 2016, hvilket betyder yderligere prispres. Vi ser dog fortsat H+H som topaktør på det europæiske marked, og H+H vil drage fordel af et højere aktivitetsniveau i industrien.

De finansielle mål

I tråd med ovennævnte udmelder ledelsen, at selskabets fokus for fremtiden er at opnå afkastningsgrad (ROIC), der overstiger deres kapitalomkostninger (WACC), hvilket er essentielt for, at selskabet skaber værdi. Vi mener, at dette mål bør være realistisk for H+H at opnå for hele 2015, hvor vi forventer en afkastgrad eksklusiv goodwill på mere end 12%. Dette bygger på de første tre kvartaler af 2015, hvor afkastgraden blev 10,5% justeret for specielle poster. Sammenlignes dette med afkastgraden i 2013 som var 0,7% og i 2014 var 6,7% vidner dette om en væsentlig forbedring over de seneste 3 år.

H+H forventer en langsigtet overskudsgrad (EBIT-margin) på højere end 6%, og vi mener, det er realistisk med en overskudsgrad på mere end 7% i 2015, da den var 7,8% over de tre første kvartaler. Til sammenligning kan det nævnes, at overskudsgraden for 2013 var 0,5% og i 2014 steg den til 3,3%.

Vi mener, at de gode takter i 2015 afspejler H+H’s udvikling i fremtiden bedre, end hvad der blev set i 2013-2014, da branchen de seneste år har været hårdt ramt. Da H+H ser stærke ud, tror vi, at de vil kunne udnytte væksten, når konjunkturen vender.

Konkurrentanalyse

H+H’s nærmeste konkurrenter anses for at være Xella og Hansa Domapor, hvor ingen af dem er børsnoteret og derved opstår der en udfordring i at samle data på disse. I 2013 og 2014 har Xella forsøgt at opkøbe H+H, hvor H+H’s ledelse blandt andet afviste et købstilbud på 67 kroner i 2014. Xella, med en værdi syv gange så stor som H+H, har anset opkøb af H+H som en unik mulighed for at få en position på det engelske marked.

Som alternativ til Xella og Domapor sammenlignes der med konkurrenter fra markeder, der minder om det tyske og engelske, hvor H+H hovedsagligt er aktiv. Valget er faldet på franske Vicat Sa og italienske Cementir Holding. Ligeledes er der valgt at inddrage Rockwool til direkte konkurrence for at repræsentere byggebranchen på det danske marked. I tabellen nedenfor ses de udvalgte konkurrenter og nøgletal. Det er tydeligt, at H+H ligger under markedsgennemsnittet på samtlige nøgletal.

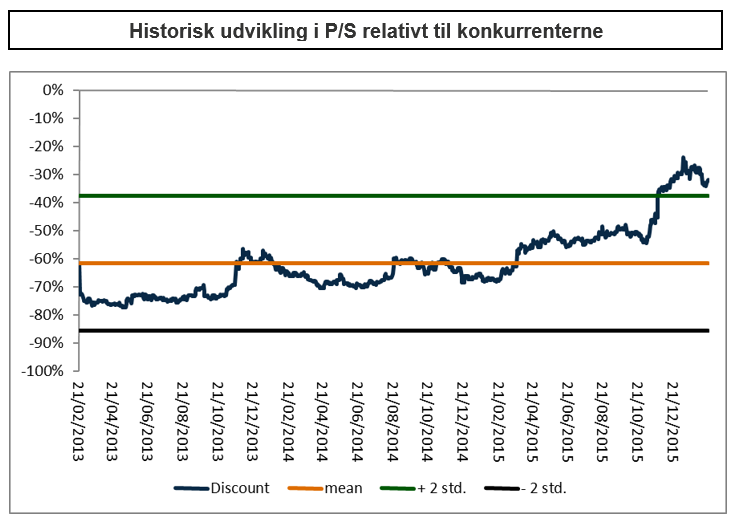

Den historiske udvikling i P/S for H+H relativt til konkurrenterne kan ses i grafen herunder. P/S er valgt i denne sammenhæng, da H+H siden finanskrisen har været igennem en omstrukturering og nøgletal som EPS og EBITDA har været yderst volatilie. Det kan ses fra grafen, at H+H generelt har været presset i forhold til konkurrenterne og stadig er det. Det skal dog noteres, at de har brudt igennem barrieren på to standard afvigelser. Dette kan tolkes som, at markedet begynder at anse H+H som værende ude af omstruktureringsfasen.

P/S viser, at markedet ikke reagerer på omsætningsvækst for H+H lige så kraftigt som for konkurrenterne. Det kan tyde på, at aktien er underprisfastsat, men når det kommer til general prissætning af virksomheden anvendes de traditionelle nøgletal P/E og EV/EBITDA. Disse to nøgletal har også været relativt stabile siden 2015, hvor H+H begyndte at vise tegn på, at de er definitivt ude af finanskrisen. Figuren og tabellen herunder beskriver værdisætningen af H+H ud fra multiple. Ved at kigge på medianen og gennemsnittet af konkurrenternes nøgletal er der bygget et interval for prisen givet, at H+H skal ramme markedsgennemsnittet. Ud fra denne antagelse kan det ses herunder at H+H bliver prissats til 92,1 kr., hvilket svarer til en god gevinst i forhold til den nuværende markedskurs.

Værdiansættelse på baggrund af ’Discounted Cash Flow’-analyse

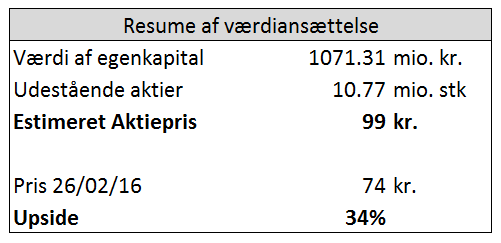

Værdiansættelsen gennem diskontering af de ’frie cash flows’ viser en positiv gevinst på 34% ved investering i H+H aktien – med en aktiepris på 74 kr. d. 26/02/16 og en estimeret fair pris på 99 kr. Denne analyse tager udgangspunkt i blandt andet ’de finansielle mål’ beskrevet ovenfor. Dette indebærer en omsætningsvækst i 2016 på 5,5% der falder gradvist til 2,0% i 2021 samt en EBITA-margin på 6,0% i 2016-2017, der falder til 5% i perioden 2018-2021. Diskonteres de ’frie cash flow’ tilbage til nuværende tidspunkt, estimeres markedsværdien af egenkapitalen af H+H til at være 1068 mio. kr.

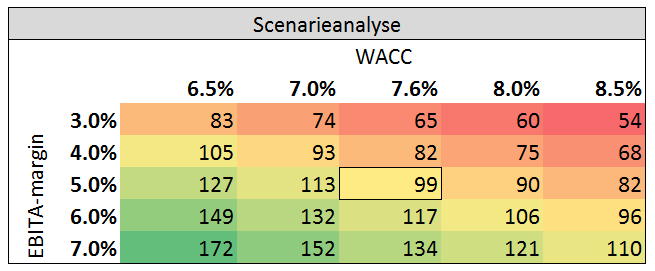

Vi har efterfølgende udført en sensitivitetsanalyse på de to vigtigste parametre i analysen – EBITA-marginen i terminalperioden og diskonteringsfaktoren (WACC’en). På baggrund af sensitivitetsanalysen ses det, at relativt store ændringer skal ske i begge parametre for, at værdiansættelsen falder under den nuværende pris. Både EBITA-marginen og WACC’en kan holde til at henholdsvis at falde og stige 1% uden den estimerede pris er lavere en den nuværende.

Konklusion

H+H er ude af finanskrisen, men befinder sig i en branche med overkapacitet. Efter opkøbet af Grupa Prefabet forventer vi, at H+H kan sænke omkostningerne, og når det forventede opsving slår igennem forventer vi at H+H gør det samme. De første 9 måneder af 2015 sluttede godt for H+H, hvorfor vi forventer, at deres målsætning om en afkastningsgrad, der overstiger deres kapitalomkostninger, er realistisk. Dette afspejles også i vores forecast. På baggrund af konkurrentanalysen blev H+H værdisat til 92 kr. per aktie hvilket var meget lignende den pris vi estimerede ved at tilbagediskontere de estimerede ’frie cash flow’ i virksomheden. Med en nuværende aktiepris på 74 kr. d. 26/02/16 giver dette en upside på 25%-34%, hvilket medfører, at IPA samlet set anbefaler et lille KØB på aktien.

Panelet har dog valgt ikke at købe aktien til den nuværende portefølje, da porteføljen allerede har en overvægt i industriaktier.

Forfatter:

- Alexander Skødt Dalsgaard

- Allan Gjerløv Jensen

- Casper Hoffman Larsen

- Jacob Saugstrup Andersen

- Kasper Lihn

- Kristian Horup

- Henrik Hallengreen Jensen

- Lasse Ravn Lassen