Gyldendal

RECENT YEARS CLEARLY DEMONSTRATE THE MANAGEMENT’S FOCUS ON THE FUTURE. THE DIGITALIZATION OF BOOKS HAS BECOME INCREASINGLY IMPORTANT AND AN INTEGRATED PART OF THE BUSINESS. THIS MEANS THAT THE REVENUES ARE DECREASING NOW, WHILE THE MARGINS HAVE INCREASED. THE MANAGEMENT ARE FIGHTING VERY IMPRESSIVELY TO MAINTAIN THE COMPARATIVE ADVANTAGE AND MAINTAIN A 20%+ ROIC. WE EXPECT A CONTINUED DECREASE IN REVENUES, WHICH CAUSES A DECREASE IN COST OVERALL. THIS MEANS THAT THE EARNINGS WILL STAY POSITIVE AND, WITH A REDUCED AMOUNT OF WORKING CAPITAL OVER TIME, THE ROIC EXCLUSIVE GOODWILL WILL REMAIN AT A LOW 20% LEVEL. DUE TO A LARGE AMOUNT OF SHORT-TERM ASSETS, WE EXPECT WELL-CONSIDERED INVESTMENTS OR DIVIDEND PAYOUTS IN THE FUTURE. IN EITHER WAY, THE ENTERPRISE VALUE WILL BE AFFECTED POSITIVELY. WE BELIEVE THAT THIS IS NOT INCORPORATED IN THE CURRENT SHARE PRICE AS THE CASH FLOW ANALYSIS SHOWS THAT ONLY UNREASONABLE ESTIMATES IN THE WACC AND TERMINAL EBITA-MARGIN WILL RESULT IN NO UPSIDE. ADDING TO THIS, GYLDENDAL TRADES CHEAP COMPARED TO HISTORY AND EUROPEAN COMPETITORS.

Kompetent ledelse med fokus på fremtiden

Set i lyset af konservative forventninger til årets resultat, har Gyldendal opjusteret forventningerne til 2015 regnskabet. Efter første halvår i 2015, der var bedre end forventet, blev forventningerne til både omsætning og resultat før skat øget og forventes nu bedre end i 2014. En forventet vækst skal ses i lyset af en hård branche, hvor efterspørgslen på trykte bøger er faldende, samt et fokus på at reducere omkostninger frem for vækst.

Bogmarkedet bevæger sig fra analoge produkter, dvs. trykte bøger, til digitale produkter. Trykte bøger udgør stadig hovedparten af salget til private forbrugere, mens efterspørgslen efter online lærebøger snart udgør halvdelen af omsætningen for Systime, som er datterselskabet ansvarlig for undervisningsmateriale. Moderselskabet står stadig for langt den største del af omsætningen i koncernen, men ledelsen melder i 2014 regneskabet, at ”Den digitale omsætning steg betydeligt i 2014 og androg omkring 10% af salget til det private marked”. Systimes bogsalg udgør under 10% af koncernens samlede bogsalg, så fuld digitalisering er længere ude i fremtiden.

Gyldendal koncernen har de seneste år haft svagt faldende omsætning, men har gennem reducering af omkostninger, herunder bl.a. reducering af vareforbuget, bedre indkøbspriser og effektiviseringer, formået at forbedre indtjeningsmarginen og dermed bundlinjen. Gyldendal har outsourcet lager og logistik, hvilket medfører variable distributionsomkostninger og dermed mindsker risikoen i forhold til den faldende omsætning. Selskabet har f.eks. solgt datterselskabet Nordisk Bog Center for 88 millioner kroner i 2015, hvilket øger den likvide beholdning og kun trækker omsætningen marginalt ned.

Gyldendal har 263 millioner kroner i kortfristede aktiver, som kan anses som likvide midler. Ledelsen kan enten lade kapitalen være, bruge kapitalen til investeringer og virksomhedsopkøb eller udbetale dem til aktionærer i form af dividender eller aktietilbagekøb. Ledelsen har hidtil været dygtige til at tilpasse sig udviklingen, og administrerende direktør Stig Andersen har siden tiltrædelse i 1999 haft fokus på dette samt koncernens økonomiske situation. De større aktionærer støtter op om Andersens filosofi om at prioritere Gyldendals økonomiske udvikling over aktionærernes kortsigtede afkast. Bestyrelsesformand Poul Erik Tøjner, der samtidig er direktør i hovedaktionæren med 60% af stemmerne, Museumsfonden, har tidligere vist Andersen denne tillid. Det er udmeldt, at man leder efter mulige opkøbskandidater, og hvis en passende kandidat ikke findes inden august 2016, vil en andel af de opsparede penge blive udbetalt til aktionærerne. En forøgelse af udbyttet vil gøre Gyldendal til en sand udbytte aristokrat og have en positiv effekt på aktiekursen.

Selvom forlagsbranchen er under forandring, så er vi af den overbevisning at Gyldendal kan opretholde den nuværende position som Danmarks suverænt størst forlag. Gyldendal har haft held med at sikre rettighederne til bestsellere og de har det økonomiske råderum til at foretage investeringer i det digitale marked. Selskabet har i 2014 investeret yderligere i udviklingen af digitale produkter og leveringssystemer. Sammenspillet mellem de analoge og digitale produkter vil være en komparative fordel på markedet for undervisningsmateriale.

Ulovlig brug af rettighederne påvirker omsætningen, men denne værdiansættelse antager, at mange selskabers interesse for at minimere dette er så store, at det ikke er en større trussel i fremtiden end i dag.

Forbedret driftsresultat trods fald i nettoomsætning forventes at fortsætte

Den faldende efterspørgsel på trykte bøger har haft stor betydning på omsætningen. På bare seks år er nettoomsætningen faldet knap 10% på trods af, at ledelsen driver en sund forretning. De har formået at levere stabilt eller stigende driftsresultat, EBITDA, de seneste seks år. Den strategiske del redegør for grunden hertil, bl.a. at cost of goods sold er faldet. I takt med dette har Gyldendal også på balancen formået at formindske varebeholdningen, hvilket har reduceret arbejdskapitalen. Samtidig er kapital investeret i udgivelsesrettigheder, IT brugsrettigheder og domæne faldet markant. Som resultat heraf falder den investeret kapital i den historiske periode fra 2009 indtil første halvår af 2015.

Ser man bort fra 2009, som var påvirket af en betydelig nedskrivning af immaterielle aktiver på 85 millioner relateret til problem med introduktion af erhvervede spilfigurer, har årets resultat i gennemsnit været omkring 35 millioner kroner. Brutto finansielle omkostninger er ubetydelige, da deres langfristet gæld er tæt på fraværende. Indtjening før renter, skatter og nedskrivninger, EBITA, har været positiv og i underkanten af 100 millioner kroner indtil 2014, hvor den er 104 millioner. Dette medfører følgende net operating profit less adjusted taxes og return on invested capita:

Hvis vi igen ser bort fra 2009, er afkastet per investeret kapital 10% eller derover. En investering god, hvis dette tal er højere end prisen på kapital, weighted average cost of capital. Ifølge Reuters har industrien en gennemsnitlig WACC på 6,30%, hvor egenkapitalen kræver 10% i afkast. Da Gyldendal ikke har nogen væsentlige kreditorer at aflønne, må WACC’en være højere end gennemsnittet. Der kan dog argumenteres for, at beta er lav for Gyldendal, da bøger til private og undervisningsbrug købes uanset den økonomiske tilstand. Vi mener, at en repræsentativ, og endda konservativ, WACC for Gyldendal er 8,50%, hvilket er mindre end ROIC på 10% i 2010 og markant mindre ROIC på 27% i 2014.

Første halvår af 2015 bød på stigning i nettoomsætningen på 3% i forhold til sidste år. Efter salget af Nordisk Bog Center forventer Gyldendal 825 millioner kroner i nettoomsætning for 2015, hvilket vi anser som konservativt, når vi sammenholder med stigningen i første halvår og 845 millioner kroner i nettoomsætning sidste år. Vi har dog valgt en konservative tilgang og følger ledelsens forventninger til 2015. Herefter forventer vi, at omsætningen falder med 1%-0,5% frem til 2020 samt nulvækst i terminalperioden. Værdien af Gyldendal opnås altså ikke ved omsætningsvækst, men ved fokus på profitabilitet. Vi forventer, at EBITA-marginen i forhold til omsætningen i 2015 er 12,34%, ligesom den var året før, på trods af, at ledelsen ”forventer lidt bedre EBT-margin end 2014”. Herefter falder marginen til 9,20% i 2020 med et spring op i 2018 grundet forventet overgangen til digital salg og fremgangen heri.

Vi vurderer, at den fremtidige balance ikke kan følge den nuværende udvikling. Kapitalen i enkelte poster nærmer sig nul, men der er en grænse for, hvor meget man kan skære i varebeholdningen og materielle aktiver, som ledelsen har gjort indtil nu. Tilgodehavende og likvide beholdning forudsiges at være som den historiske del af omsætningen. Vi forventer en NOPLAT, der fortsat er positiv, men en smule faldende, mens investeret kapital også falder. Dette fører til en ROIC eksklusiv goodwill på mellem 22% og 24%, hvilket er på linje med de seneste par år.

Billig i forhold til europæisk industri

Manglende peers på det danske marked har betydet, at vi må se bort fra den geografiske sammenligning og i stedet koncentrere os om industrien. Dette skal naturligvis tages i betragtning, når resultaterne evalueres.

Peers analysen viser, at Gyldendal-B aktien burde koste 611,36 kroner, som svarer til en mulig gevinst på 16,5%. Der ses tydeligt, at Gyldendal har sine styrker på indtjeningssiden i forhold til industrien. Investorerne betaler 56% mindre per indtjente krone i forhold til konkurrenterne, mens investorerne betaler 55% mere per omsatte krone. Dette billede passer med den tidligere billede af Gyldendals regnskab; Ledelsen er dygtig til at forrente omsætningen, mens man har svært ved at skabe den.

Den historiske udvikling i EV-EBITDA viser, at Gyldendal i dag handles knap to standardafvigelser under gennemsnittet. Værdien af selskabet i forhold til driftsresultatet på et historisk lavt niveau set over de seneste tre år.

Historisk udvikling i EV-EBITDA

Historisk set har Gyldendal handlet 37% billigere end Pearson, mens den nu handles med en discount på 52% målt på EV-EBITDA. Sammenlignet med Lagardere er discounten 26% i EV-EBITDA konstant over perioden. Vi har altså en indikation på, at Gyldendal handles billigt samt en indikation på at den handles til korrekt pris givet at de øvrige selskaber handles til en korrekt pris. Vi har ingen indikatorer på, at den handles for dyrt.

Forventet gevinst i alle realistiske scenarier

Med en projektions periode på fem år, hvor vi forventer reduktion i omsætning og investeret kapital, ser vi stadig pæne pengestrømme. Per dags dato er stemmerettighederne (A aktier) cirka 30% mere værd end aktier uden stemmerettigheder (B aktier). Denne analyse værdifastsætter alene selskabet og spekulerer ikke i værdien af indflydelse, og som følge vil B aktien blive værdifastsat.

Værdien af egenkapitalen er 877,32 millioner kroner, som svarer til en kurs på 783,32 kroner pr. aktie, hvilet svarer til en mulig gevinst på 49%.

Vi ser Gyldendal som et solidt selskab, som vil stige i takt med at markedet indser potentialet, og som giver et højt løbende afkast i form af udbytter. Som kurstrigger ser vi en forøgelse af udbyttet. Gyldendal har det økonomiske råderum til at udbetalt hele årets overskud, hvilket vil svare til et dividend yield på ca. 11% baseret på sidste års tal.

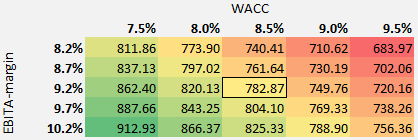

Vores følsomhedsanalyse af EBITA-marginen og WACC viser, at aktien kun når værdien i dag eller en lavere værdi i usandsynlige tilfælde. Det vil kræve en EBITA-margin langt under det historiske niveau samt en usandsynlig høj pris for kapital, når selskabet kun er lidt korreleret med markedet.

Gyldendal-B er en aktie, som viser sit værd på lang sigt. Tillid til ledelsen er nøglen i en branche, hvor man må bukke under, hvis man ikke kan omstille sig. Gyldendal er ikke styret af gældsejere, har kapital til at foretage investeringer og generer et stort frit cash flow, hvorfor Investment Panel Aarhus tror på, at ledelsen fører an i en retning, hvor det høje afkast på kapital videreføres. Investment Panel Aarhus har valgt at tilføje Gyldendals B aktie til porteføljen.