Superliga-sæsonen 2019/20 var på vej til at blive den mest succesfulde sæson i nyere tid for AGF A/S. Ville klubben ende i mesterskabsspillet, ville det være første gang siden indførelsen i 2016-17 sæsonen. Yderligere kunne klubben slutte med en Superliga-medalje, som ikke er sket siden 1996-97 sæsonen. Og ikke mindst har selskabet været højt placeret hos IPAs screeningsværktøj det seneste halvår med en høj kvalitetsfaktor.

Men på baggrund af omstændighederne blev sæsonens afslutning usikker. Dette har betydet at AGF-aktien er faldet med 38% fra toppen d. 24. februar 2020.

Sæsonens afslutning

2019/20-sæsonens afslutning er under stor debat. Vi har vurderet sæsonens til at have to potentielle scenarier; Det første scenarie indeholder at sæsonen bliver spillet færdig uden tilskuere. Det andet scenarie indeholder en skrivebordsafslutning, hvor AGF vil slutte på tredjepladsen. En ting som vides sikkert er, at fodbold ikke spilles med tilskuere før begyndelsen af næste sæson. Dette er en udfordring, da sportsaktiviteter udgør 78% af selskabets omsætning.

På den positive side har AGF har spillet 23 kampe i sæsonen, hvori vi estimerer at de har realiseret en omsætning på omkring 74 mio. DKK for sæsonen 2019-20. Dog vil klubben miste en potentiel omsætning på 33 mio. DKK, da der mangler i omegnen af 16 kampe i sæsonen, afhængigt at klubbens avancement i Pokalturneringen.

En potentiel skrivebordsafslutning vil betyde, at AGF vil slutte sæsonen på Superligaens tredjeplads, hvilket betyder at klubben skal spille Europa League-kvalifikation i næste sæson. En skrivebordsafslutning er defineret som, at årets Superliga-sæson er færdiggspillet. Ifølge Divisionsforeningens direktør skal sæsonens afslutning afgøres ved en demokratisk afstemning mellem klubberne. Vil skrivebordsafslutningen forekomme, og AGF formår at nå Gruppespillet i Europa League, vil selskabet opnå en yderligere indtægtskilde i præmiepenge på 26 mio. DKK.

AGFs største aktiv

En spiller som formåede at skabe et stort indtryk i sæsonen, er Mustapha Bundu. På 22 kampe formåede Bundu at levere 8 mål og 10 assists, og vil derfor tiltrække interesse fra udenlandske klubber til sommer. På baggrund af tidligere handler med lignende karakteristika i Superligaen, har vi estimeret at Bundu har en værdi i omegnen af 35 mio. DKK. Dog udløber hans kontrakt udløber d. 30. juni 2021. Vil AGF kapitalisere på Bundu, kræver det at han vil blive solgt til sommer, eller i næste januarsvindue.

Figur 1: Estimat af Mustapha Bundus salgspris på baggrund af lignende handler

Figur 1: Estimat af Mustapha Bundus salgspris på baggrund af lignende handler

Omsætning for AGF i kommende år

For at estimere omsætning for de kommende år, er der taget udgangspunkt i de to tidligere beskrevne scenarier. Vi forventer at der er størst sandsynlighed, i omegnen af 75%, for at Superliga-sæsonen bliver færdigspillet. For indeværende regnskabsår vil dette ikke have nogen effekt, da sæsonen vil blive spillet uden tilskuere.

Dog, hvis beslutningen falder på en skrivebordsafslutning, står AGF i en yders gunstig situation, da dette betyder at selskabet kan modtage en stor præmiesum på op til 26 mio. DKK. Vi estimerer, at der kun er en sandsynlighed for 25% for, at dette scenarie vil forekomme. Skulle dette ske, er vi også kun en lille sandsynlighed for, at AGF faktisk når Gruppespillet.

Figur 2: Estimat at fremtidige præmiepenge for AGF A/S ved skrivebordsafslutning

Vores estimater for AGFs fremtidige omsætning ses i nedenstående billede, hvor den høje sandsynlighed for et salg af Bundu betyder at AGF kun vil se en nedgang i omsætning på 14% for 2019-20, sammenlignet med 2018-19. Yderligere, så ses det at den potentielle Europa League-kvalifikation kan betyde en stigning i omsætning på 11% for 2020-21 sæsonen.

Figur 3: Estimat at fremtidig omsætning for AGF A/S

Dog er det vigtigt at pointere, at estimaterne antager uændrede sponsoraftaler for både 2019-20 eller 2020-21 sæsonen. TV-indtægter er også antaget uændret, hvori de i praksis bliver afgjort ud fra klubbens placering i ligaen på tre forskellige tidspunkter fordelt ud over sæsonen. Yderligere har AGF A/S pr. 8. april 2020 suspenderet forventningerne til årets resultat for 2019-20. De hidtidige forventninger var et positivt resultat før skat mellem 10 og 15 mio. DKK.

Værdiansættelse

For at estimere værdien af AGF A/S er der udarbejdet en DCF-analyse samt Peer Valuation.

Peer Valuation

Flere danske fodboldklubber er noteret på det danske aktiemarked. Her ser vi, at AGF besidder en væsentlig upside sammenlignet med andre danske fodboldklubber.

Figur 4: Peer Valuation af AGF A/S

Figur 4: Peer Valuation af AGF A/S

DCF

Vi har udarbejdet en DCF-analyse, hvor vi har indregnet denne sæsons omstændigheder samt sandsynligheden for Europa-League kvalifikation i næste sæson. Der er benyttet en diskonteringsfaktor på 12,4% på baggrund af selskabets kapitalstruktur og markedsforhold. Her finder vi, at AGF har en indre værdi på 0,5 kr. pr. aktie, hvilket betyder en upside på 25,41%.

Figur 5: DCF-analyse af AGF A/S

Figur 5: DCF-analyse af AGF A/S

Konklusion

IPA vurderer AGF A/S til at være en attraktiv investering, og mener at et kursmål på 0,50 er fornuftigt. Dette er baseret ud fra en DCF-analyse som tager forskellige scenarier i betragtning, samt en Peer Valuation. Vil en skrivebordsafslutning blive besluttet, vil selskabet kunne stå i en gunstig situation.

Yderligere, for den langsigtede investor vil et potentielt nyt stadion til AGF have stor betydning for selskabets omsætning. Stadion-projektet vil dog først kunne være færdiggjort mellem 2025-30.

TORM plc A er et dansk selskab, der transporterer raffinerede olieprodukter. Virksomheden blev grundlagt i 1889 og har således over 130 år på havet. TORM er et Mid Cap-selskab børsnoteret på Nasdaq Copenhagen og NASDAQ i New York, og virksomheden har kontorer i København, Houston, London, Manila, Cebu, New Delhi, Mumbai og Singapore. TORM har 3.400 ansatte samt en flåde på 80 skibe rettet mod markedet for mindre tankere; LR2, LR1, MR og Handy. Yderligere er der 2 nye LR2-skibe og 5 MR-skibe under opbygning, hvoraf de første forventes at stå færdig i 2021. TORM omsatte i år 2018 for 635 mio. USD., og EBIT landede på 2,1 mio. USD. Markedsværdien af TORM er 4,1 mia. DKK.

Ejerforhold og ledelse

Hovedaktionær i TORM er kapitalforvalteren Oaktree Capital Management, som ejer knap 65% af selskabet. Virksomhedens CEO, Jacob Meldgaard, har siddet ved roret siden april 2010. Jacob Meldgaard kom i sin tid fra D/S Norden og har mere end 25 års erfaring i shippingbranchen.

Den globale flådeudvikling

Ifølge SEA Europe forventes det, at deadweight tonnage (DWT) for tankskibsflåden vil stige med en gennemsnitlig rate på 1,7% over det næste årti. DWT er summen af skibets last og brændstofbeholdning og er der for et mål for hvordan markedet forventes at udvikle sig. I kontrast står det foregående årti, hvor DWT for tankskibsflåden havde en gennemsnitlig vækstrate på 5%. Nedgangen skyldes overkapacitet på tankmarkedet, hvorfor ordrebogen for nye skibe ligeledes er aftagende. Antallet af nybyggede olietankere forventes fra perioden 2018-2035 at vokse med ca. 300 tankere om året, hvilket svarer til 33 mio. DWT. Væksten for den globale flåde forventes således af være aftagende det kommende årti. Overkapaciteten på markedet vil falde, som følge af en højere vækst i Oil Seaborne Trade, altså vil efterspørgslen være højere, og derfor gøre det mere attraktivt at være på tankmarkedet.

Figur 1: Efterspørgsel og flådekapacitet indtil 2035

Global olieefterspørgsel

Den fremtidige efterspørgsel efter olie vil i høj grad påvirke TORMs forretning, idet selskabets forretning er at transportere raffinerede olieprodukter. Der er stor usikkerhed omkring udviklingen i de kommende årtiers efterspørgsel, idet udviklingen bl.a. afhænger af den hastighed, hvormed sort energi udfases til fordel for grøn energi. Det Internationale Energiagentur har i en analyse fra 2019 givet deres bud på, hvordan den globale olieefterspørgsel udvikler sig frem mod 2040. Det mest sandsynlige scenarie er formentlig en relativt flad udvikling. Men hvis de store økonomier for alvor begynder at indføre politiske tiltag for at accelerere den grønne omstilling, kan efterspørgslen efter raffinerede olieprodukter falde med mere end 50% i højtudviklede lande. I dette scenarie vil rederier i produkttank-markedet presses af den faldende volumen, hvilket vil lede til, at mange rederier må træde ud af markedet.

Figur 2: Den forventede olieefterspørgsel i tre scenarier

IMO 2020 – nye miljøkrav

Den 1. januar 2020 trådte den nye IMO 2020-forordring i kraft. Denne stiller nye miljøkrav til brændstoffet for skibe, og sænker det tilladte svovl-indhold i brændstoffet fra 3,50% (HSFO) til 0,5% (LFSO). Det er dog stadig tilladt at sejle på brændstof med et svovlindhold på 3.5%, såfremt at skibet har installeret et røgrensningsanlæg kaldet en scrubber. Det er dog kun en lille del af den eksisterende flåde, som har fået dette installeret, og derfor bliver det spændende at følge prisudviklingen på LFSO-brændstof, da efterspørgslen herpå er steget som følge af de nye regler. Rederierne begyndte allerede at købe LSFO-brændstof i Q2, hvorfor det bliver spændende at følge prisudviklingen, og om udbuddet af IMO-compliant fuel kan følge med efterspørgslen. Derudover om denne efterspørgsel øger efterspørgslen på tankmarkedet, som følge af transport af IMO2020 LFSO.

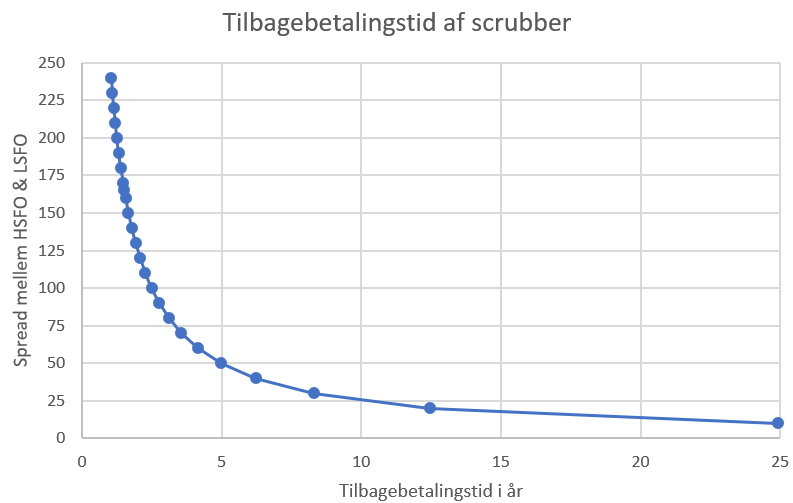

Prisen på en scrubber, i det skibssegment TORM sejler i, er på knap 2 mio. USD og tager ca. 2 uger at installere. Prisforskellen mellem de to typer brændstof er væsentlig, og prisforskellen var 165 $ per ton midt i februar. Et nybygget skib i MR-segmentet har ca. et brændstofforbrug på 22 tons brændstof om dagen. Dette giver en tilbagebetalingstid på scrubberen på ca. 1,5 år ved den nuværende prisforskel mellem de to brændstofstyper.

Figur 3: Scrubbere har en tilbagebetalingstid på 1,5 år ved de nuværende brændstofpriser

TORM har planer om at få installeret scrubbere på 44 skibe, hvilket svarer til ca. halvdelen af deres skibe, og have installeret 16 scrubbere ved aflæggelsen af Q3. Nogle installationer er blevet udskudt grundet høje fragtrater i Q4, og disse forventes monteret i Q2 eller Q3 2020, hvor tankmarkedet generelt er svagere, som følge af sæsonudsving. TORM har valgt den løsning som minimerer risikoen, ved at installere scrubbere på halvdelen af deres skibe. Skrubbere er en god investering, så længe der er væsentlig prisforskel mellem HSFO og LFSO.

Relativ værdiansættelse

Figur 4: Relativ værdiansættelse af TORM

TORM handles til en fair pris i den relative værdiansættelse i forhold til konkurrenter i sektoren. Konkurrenterne opererer i samme segment som TORM i LR-MR-segmentet, der sejler fra raffinaderierne til det sidste distributionsled. Dette er produkter som f.eks. flybrændstof, diesel og andre destillerede produkter.

Analysen viser, at der er en downside på -4,5% baseret på median og en upside på 11,7% baseret på gennemsnittet af multiplerne. Der er imidlertid kun inkluderet en begrænset række selskaber i analysen, idet der ikke findes mange sammenlignelige konkurrenter. TORM har en mindre børsværdi end Scorpio tankers og Hafnia Ltd, hvilket kan forklare, at den handler lidt billigere end konkurrenterne. TORM handler til en P/B på 0,71 med en egenkapitalsværdi per aktie på 82,2 DKK ,og en aktie koster 57,1 DKK.

Følsomhedsanalyse af selskabet

For at teste robustheden af værdiansættelsen er der nedenfor foretaget en følsomhedsanalyse af TORMs EV/EBITDA-multipel baseret på forskellige niveauer for fremtidige tankrater.

Figur 5: Implied sharevalue baseret på forskellige antagelser

IPA forventer, at TORM leverer et EBITDA i 2019 i intervallet USD 200-230 mio. TORM handler på dette tidspunkt til en forward EV/EBITDA på omkring 6,3, men IPA forventer, at multiplen stiger som følge af et godt regnskab. Dertil kommer der dagsværdireguleringer af flåden, der har en høj korrelation med raterne. IPA ser det realistisk, at raterne på lang sigt kommer til at ligge i niveauet 15.300-16.400$ per dag. Ovenstående analyse viser, at prisen per aktie ved dette niveau bør ligge i niveauet 66-109. DKK. IPA forventer, at TORM for en gennemsnitsrate i 2019 på USD 15.900, hvilket giver en prisindikation mellem 77-97 DKK. ift. den nuværende kurs på 57 kr. Dette er en upside på mellem 35%-92%.

Konklusion

IPA anbefaler et forsigtigt køb af aktien, idet det vurderes, at aktien er undervurderet, såfremt fragtraterne fremadrettet kommer til at ligge på et fornuftigt niveau. IPA forventer et stærkt 2019-regnskab efter et år med solide rater. Der er en naturlig bund under aktien i form af, at den handler under P/B. TORM har positioneret sig godt til at drage fordel af IMO 2020, såfremt der fortsat vil være en væsentlig prisforskel mellem LSFO og HSFO. Med den begrænsede flådevækst og udsigt til en stabil udvikling i olieefterspørgslen forventer IPA, at raterne vil blive bedre end de sidste to år, og at de lave rater ikke vil fortsætte. Raterne er på nuværende tidspunkt faldet som følge af fjernelsen af restriktioner for det kinesiske rederi COSCO, hvilket har fået raterne og tank-aktierne til at falde i starten af 2020. Det vurderes, at den førnævnte overkapacitet i markedet vil blive lavere i 2020 som følge af løbende installation af scrubbere på skibene, og skibe der tages ud af produktion. IPA mener derfor, at årets tilbagefald i TORM er en købsmulighed.

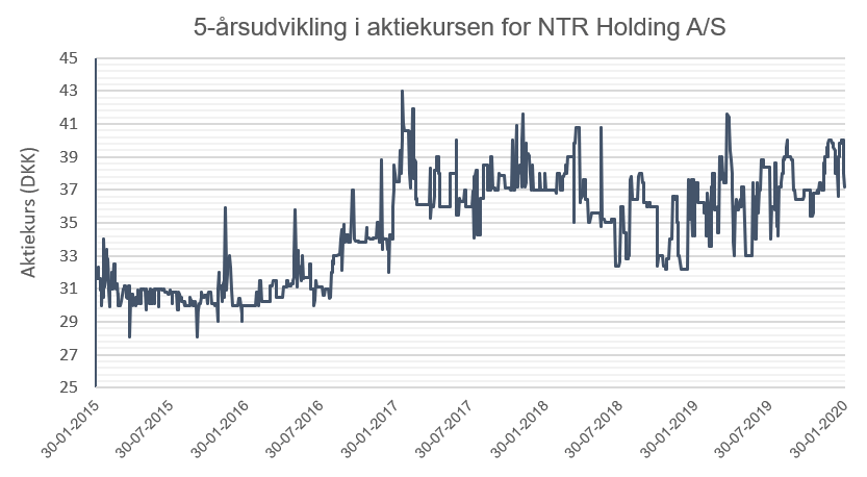

NTR Holding A/S (fremover benævnt NTR) er et af de mindre børsnoterede selskaber i Danmark med en markedsværdi på DKK 88 millioner og noteret på OMXC Small Cap. De sidste mange år har aktiekursen været stort set flad og handles i øjeblikket til kurs DKK 40. Ikke desto mindre er der flere interessante faktorer, som gør selskabet interessant at undersøge, herunder ejerforholdene og værdien i selskabet.

Figur 1: Aktiekurs

Koncernens ejerskaber

Koncernen ejer selskaberne, R+S Baugesellschaft og NTR Invest A/S, hvor sidstnævnte består af Daniamant A/S og Diamant Ltd. England. Tyske R+S Baugesellschaft har over mange år været under afvikling efter salg af aktiviteterne, men en retslig dom strækker processen i langdrag. R+S Baugesellschaft fik altovervejende medhold i dommen, men modparten har anket, og denne sag forventes derfor at kunne trække ud. Af regnskabet fremgår det dog implicit, at beløbene er beskedne, da selskabet forventer at kunne klare det inden for egne økonomiske rammer i R+S Baugesellschaft. R+S Baugesellschaft har pr. årsregnskabet i 2018 likvider for DKK 3,6 mio. IPA vurderer derfor ikke, at udfaldet indebærer nogen stor effekt. Daniamant er NTRs værdibringende selskab, hvorfor IPAs hovedfokus er på Daniamant i denne analyse.

Daniamant er unik inden for kommunikation og salg til den maritime sektor. Selskabet udvikler, producerer og sælger sikkerhedslys til redningsflåder og redningsveste. Udover dette har Daniamant også salg af salinometre, oliedetektorer og andre elektroniske produkter inden for sikkerhed og kommunikation i den maritime sektor. Selskabet opererer derfor inden for et nicheområde, som de færreste læsere af denne analyse formentlig kender til. Ikke desto mindre er der flere interessante aspekter af markedet og selskabet, der er værd at belyse.

Daniamants markeder

Daniamants forretningsben Safe People, som indebærer udvikling, produktion og salg af sikkerhedslys til redningsveste, redningsflåder og redningskranse, er virksomhedens største med 75 % af omsætningen. Ifølge analysevirksomheden FACT.MR, har markedet for sikkerhedsveste en gennemsnitlig årlig vækst på 5,5% fra 2017-2022. Dette marked for sikkerhedslys til lokalisering af overlevende kan karakteriseres som en nicheforretning indenfor redningsudstyrsindustrien. Et vigtigt aspekt af markedet er de forskellige kvalitetscertificeringer og internationale standarder, som er lovkrav. Alle disse certificeringer skal normalt fornyes løbende hvert 5. år, hvilket giver grundlag for en vedvarende forretning. Drivers i markedet for sikkerhedslys er især bestemt af nybygning af skib, udskiftninger af tidligere leverede produkter samt af nye sikkerhedsbestemmelser. Risikofaktorerne er derimod prispres fra andre konkurrenter samt kopiprodukter fra Kina. Daniamant vurderer dog, at selskabet har opretholdt sin markedsandel indenfor sikkerhedslys til trods for et øget prispres, men de har de seneste år været nødsaget til at matche en aggressiv prissætning fra konkurrenter.

Daniamants andre forretningsben, Safe Systems og Safe Sailing, opererer indenfor søfartssikkerhedsmarkedet, som ifølge MarketWatch vurderes at have en gennemsnitlig årlig vækst på 7,45 % fra 2017-2025. Søfartssikkerhedsmarkedet er i høj grad påvirket af tilstanden i verdensøkonomien, mens en øget regulering og compliance også er positive drivers for markedet. Daniamant leverer nicheprodukter til dette marked, men disse produkter er ikke desto mindre nogle af de førende indenfor markedet. Dette kom blandt andet til udtryk, da Daniamant vandt prisen for det bedste sikkerhedsprodukt ved ’Safety at Sea Awards’. De to forretningsben leverede dog en lavere omsætning end ventet i 2018. Slutteligt er halvdelen af Daniamant omsætning genereret i Daniamants datterselskab i England, hvorfor en anden risikofaktor er Brexits endelige udvikling og generelt udsvingene i den britiske pund i forhold til den danske kroner.

Ledelse og ejerforhold

NTR ledes af CEO, Ole Mikkelsen, og har været det siden 2013. Inden var Ole Mikkelsen CEO i Scandinavian Private Equity og har også tidligere haft en lederrolle i Nykredit. Bestyrelsen i NTR Holding består af Niels Heering (formand) samt Klaus Kjærulff og Ole Steffensen. Sidstnævnte er direktør i Olav W. Hansen A/S, som er interessant, da dette selskabs ejerandel sammenlagt med Olav W. Hansens egne aktier udgør 35% af den samlede aktiekapital. Udover dette er øvrige storaktionærer Strategic Investments A/S og EDJ Gruppen. Kombinationen af de mange store aktionærer og en relativ lille aktie, målt på markedsværdi, medfører, at NTR-aktien er en meget illikvid aktie, da kun ca. 20% af aktiekapitalen er free float. Dette afspejler sig også i den gennemsnitlige daglige volume de seneste fem år, som ligger på kun DKK 22.000. Som potentiel investor vil man derfor kunne rykke kursen signifikant, hvis man vil købe sig ind i aktien med et større beløb. Omvendt bærer man også en større risiko, hvis man vil sælge sine aktier, da det kan blive dyrere at komme af med sine aktier. Dette forhold medregnes og belyses yderligere i værdiansættelsen.

Værdiansættelse viser betydelig upside

Et dyk ned i regnskaberne viser, at der forekommer interessante aspekter i NTR. Den indre værdi pr. aktie ligger på DKK 52,3, mens aktiekursen ligger på DKK 40, hvorfor der ligger en rabat på ca. 30% pr. 3. kvartal 2019. Én af årsagerne til denne rabat vurderer IPA at være selskabets bogførte goodwill, som udgør 63,5% af de samlede aktiver i NTR. Yderligere skal der bemærkes, at selskabet historisk også har været handlet til en stor rabat målt på kurs/indre værdi, hvorfor nuværende niveau ikke er ekstraordinært.

Det skal også bemærkes, at NTR er i 2018 udbetalte DKK 2 i udbytte pr. aktie svarende til DKK 5 mio. Det svarer til et direkte udbytteafkast på 5%. Den langsigtede målsætning er dog kun et udbytte på 50% af årets resultat, og i 2018 tjente selskabet DKK 5,8 mio. De kommende år forventer IPA derfor ikke, at NTR fortsat vil udlodde en så stor andel af årets resultat som i 2018.

For at kunne værdiansætte NTR, er der udarbejdet en DCF-analyse, hvor konklusionen er en fair value på DKK 52,16 pr. aktie svarende til en upside på 30%.

Figur 2: Opsummering af værdiansættelse

Der er taget udgangspunkt i selskabets seneste præcisering af omsætningen for 2019 på DKK 85 mio., hvilket svarer til en vækst på 4,2% i indeværende år. Denne vækst forventes at aftage mod en terminalvækst på 2%.

Årets resultat før skat for 2019 er præciseret til at være noget over DKK 7 mio., hvor DKK 7 mio. svarer til en vækst på 12% i indeværende år. Her er der fremover i estimatperioden benyttet et mere konservativt estimat, så den gennemsnitlige vækstrate er omkring 3%.

Figur 3: Forecastet udvikling på top- og bundlinje

Det frie cash flow er tilbagediskonteret med en WACC på 10,6%, hvilket bringer os frem til en fair værdi på DKK 52,16 pr. aktie. Diskonteringsfaktoren indebærer en væsentlig likviditetspræmie, som er tillagt til CAPM i estimeringen af egenkapitalomkostningen. Dette er gjort, da aktien har en gennemsnitlig daglig omsætning på DKK 22.000, som benævnt tidligere, og bid-ask spreadet er meget højt.

Konklusion

NTR er et lille interessant selskab med Daniamant, der har en unik markedsposition inden for sikkerhedslys til redningsveste, redningsflåde og redningskranse samt øvrige produkter til søfartssikkerhed. Såfremt selskabet kan fortsætte den positive udvikling fra 2019 ind i de kommende år, er aktien meget undervurderet på baggrund af en DCF-værdiansættelse. Selv med en meget høj diskonteringsfaktor, der inkluderer en signifikant likviditetspræmie, fremkommer en betydelig upside på omkring 30%. På baggrund af dette fremsætter IPA en købsanbefaling på aktien.

Disclaimer: Hverken forfatterne bag denne analyse eller IPA ejer aktier i NTR ved udgivelse af denne analyse.

Om selskabet

North Media A/S blev grundlagt i 1965 med visionen om at blive markedsleder på mediemarkedet gennem formidling af information mellem detailhandel og forbrugere. Dette er i dag, mere end 50 år efter, stadig en del af North Medias primære aktivitet – “at levere kunder til vores kunder”. I dag dækker North Medias forretningsben over; FK Distribution, North Media Aviser, North Media Online og BEKEY, hvor FK Distribution udgør over 80% af omsætningen. Som følge af udvidelsen af deres forretningsområder, har North Media en mission om at gå forrest i transformeringen fra analoge til datadrevne digitale forretningsmodeller mellem detailhandel og forbrugeren. En del af virksomhedens fokus er at udbetale udbytte på baggrund af den langsigtede værdiskabelse, hvilket kommer til udtryk ved en årlig udbytteudbetaling på ca. 3 DKK per aktie.

Ledelse og ejerskab

Kåre Wigh tiltrådte i direktionen pr. 1 september 2006 og er nu ordførende koncerndirektør og CFO. I bestyrelsen sidder Richard Buck, der siden 1965 har været medejer af North Media og er hovedaktionær med ejerskab på 55,75% af selskabet.

Monopol på markedet

Som tidligere nævnt har North Media fire primære forretningsområder, hvor FK Distribution er det dominerende forretningsben. FK Distribution er eneste aktør på markedet for distribution af tilbudsaviser, efter Post Nord trådte ud heraf i slutningen af 2017. Dette har været særdeles lukrativt for FK Distribution, som i 2018 mere end tredoblede sin indtjening og leverede EBIT på 139 mDKK. Efter omkostningsbesparelser i 2019 forventes FK Distribution at levere EBIT på 162-170 mDKK. Udover den fysiske omdeling af reklamer ejer FK Distribution også appen ”Minetilbud”, som er blevet downloadet 1,5 mio. gange.

Volumen i markedet for tilbudsaviser er faldende, og North Media Online er formentlig den forretningsenhed, der på sigt skal kompensere for omsætningsfaldet i FK Distribution. North Media Online driver, udvikler og investerer i digitale platforme, services og produkter – bl.a. Boligportalen.dk, Ofir.dk og MatchWork.dk. Efter flere år med negative resultater viste North Media Online i 3. kvartal 2019 et overskud på 5,4 mDKK for året.

North Media Aviser er koncernens sorte får, som i de seneste år har leveret store underskud. North Media Aviser består af 8 lokalaviser i Hovedstadsområdet samt diverse internetsites. BEKEY er koncernens mindste forretningsben, som leverer uforholdsmæssigt store underskud. Selskabet leverer mobilbaserede nøgleløsninger, og har bl.a. 24 danske og 21 norske kommuner som kunder. I 2018 havde forretningsbenet et underskud på -6,7 mDKK, og dette underskud forventes at vokse i 2019.

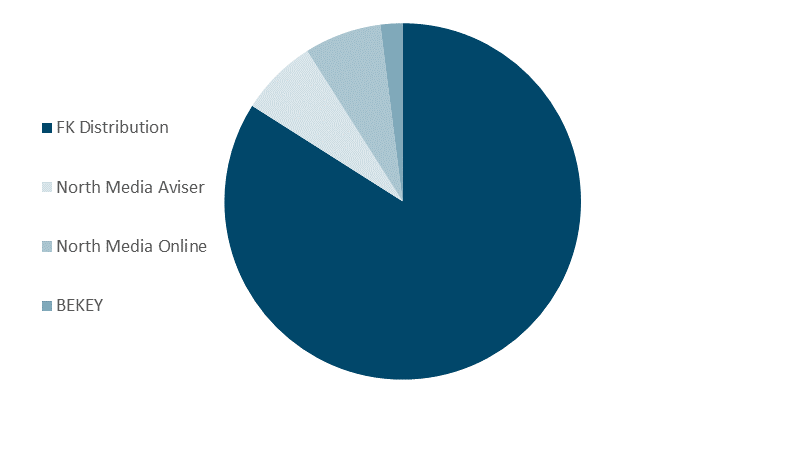

Figur 1: Omsætningsfordeling i North Media (Q1-Q3 2019)

FK Distribution er altså den eneste reelle bidrager til koncernens overskud. Tilbudsaviser og distribution heraf er ikke den mest langtidsholdbare forretningsmodel, hvilket ledelsen også er opmærksomme på. Derfor investerer ledelsen i segmenterne BEKEY og North Media Online i håb om, at disse områder kan bringe nye vækstmuligheder. En anden fremtidig investering North Media har gjort sig, er, at købe en betydelig andel af Lix Technologies, der udbyder en digital platform med studiebøger. North Media A/S ejer nu 20 % af Lix Technologies, der har Anders Holch Povlsen som hovedaktionær. Henrik Løvig, adm. direktør for North Media Online udtaler, at Lix er en spændende case og markedet for ”streaming” af studiebøger er i voldsom vækst.

Seneste udvikling i aktiekursen

Aktiekursen er siden den 1. december steget med 10%, fra kurs 36 DKK til 40,7 DKK. ABG Sundal Collier udgav den 4. december en aktieanalyse af North Media A/S, hvor de angav et kursmål på 33-52 baseret på forskellige fremtidsscenarier. North Media har i løbet af efteråret ligget i toppen af IPAs screeningsliste, der måler aktier på tre parametre: Value, Quality og Momentum.

Markedet for reklameaviser

Det er ikke lykkedes IPA at finde pålidelige forecast for udviklingen i markedet for reklameaviser, men nedenstående figur viser udviklingen i husstande, der har valgt “Ja tak”, “Nej tak” og” NejTak+” til deres postkasser (her er ”Ja tak” default-valget). NejTak+ er en løsning, hvor man kun får leveret de reklameaviser, man selv ønsker at få leveret.

Figur 2: Historisk udvikling i ”Ja tak”, ”Nej tak” og ”NejTak+” for danske husstande

Som det ses i diagrammet har antallet af ”Ja tak”-brugere været faldende og udgør i dag 1,35 mio. husstande. Denne faldende udvikling i “Ja tak”-brugere er selvsagt en trussel mod North Medias nuværende indtjening. Stigningen i antallet af “Nej tak”-husstande kan dels skyldes det øgede fokus på bæredygtighed. Ifølge DTU Miljø udgjorde reklamer i 2012 0,5 % af Danmark CO2 udslip, hvilket svarer til 1.43 mio. tankfulde benzin. Dog har undersøgelsen fået kritik af interesseorganisationen Grafisk Arbejdsgiverforening, men ikke desto mindre er det et faktum, at reklameaviser er en byrde for miljøet.

Der har i den seneste tid været opmærksomhed på de miljømæssige konsekvenser af reklameaviser. Dette er særligt blevet italesat af Coop’s direktør Peter Høgsted, som d. 30.11 udtalte: “Det giver ikke mening, at der hvert år bliver trykt 84.000 tons tilbudsaviser i Danmark.” Herefter valgte han på vegne af Dagli’Brugsen´s 310 butikker helt at droppe tilbudsaviser. Det skal dog siges, at Peter Høgsted på samme tidspunkt sad i forhandling med netop North Media. I samme forbindelse foreslog SF i et åbent brev til klimaminister Dan Jørgensen, at man som udgangspunkt ikke modtog reklamer, men det var noget, man aktivt skulle melde sig til. Hvis politiske forslag som dette bliver en realitet, vil det kunne ødelægge North Medias forretningsmodel. En undersøgelse fra Berlingske fra 2011 viser, at kun 40 % af alle danskerne ville modtage reklamer, hvis de selv skulle melde sig til i dag. Det vil altså kunne tage 20% af volumenen i markedet.

Reklameaviser har dog stadig en effekt på kunderne. En undersøgelse fra reklameleverandøren VistaPrint viser, at 92 % af personer mellem 18 og 23 år synes, at det er nemmere at læse printet indhold end digitalt indhold. Desuden fandt de frem til, at responsraten for direkte post er 37 % højere end for e-mail, samt at kunder havde 34 % større tiltro til printet reklamer end reklamer på søgemaskiner. Desuden er tilbudsaviserne en af de reklameformer, der giver det bedste afkast på investeret kapital, da supermarkedskæder får pengene brugt på tilbudsaviser 1,8 gange igen.

Figur 3: Effekt af forskellige reklameformer

Så længe tilbudsaviser en god forretning for f.eks. de store supermarkedskæder i deres kamp for kunder, vil markedet for fysiske tilbudsaviser eksistere. Truslen er selvfølgelig, at politiske tiltag og øget fokus på bæredygtighed kan fremskynde markedets nedgang.

Værdiansættelse af North Media

Værdiansættelse af virksomheder vha. eksempelvis DCF-analyser er altid befængt med stor usikkerhed, idet diskonteringsrater og fremskrivninger af vækstrater og pengestrømme sjældent kan estimeres præcist. Værdiansættelsen af North Media er ingen undtagelse, hvor især antagelser om den fremtidige indtjening er uhyre afgørende for den estimerede fair prisfastsættelse. Selskabets primære forretningsben, FK Distribution, er et meget velindtjenende segment, men omdeling af fysiske reklamer er et døende marked. Der er imidlertid ingen der ved, hvor lang tid der går, før markedet bliver så småt, at der ikke længere kan tjenes penge på det. Politiske tiltag er en betydelig risikofaktor, der kan give markedet en tidlig død. Det er dog ikke usandsynligt, at markedet for tilbudsaviser fortsætter med at eksistere i de kommende 10-20 år. Markedets tidsbegrænsede eksistens sætter en effektiv stopper for potentielle nye indtrængere på markedet, hvorfor North Media forventes at kunne bibeholde sit monopol, indtil markedet ikke længere er profitabelt.

I IPA kan vi ikke med sikkerhed sige, hvor mange år man bør fremskrive pengestrømme for North Media. I stedet har vi forsøgt at estimere, hvor mange års pengestrømme markedet har indregnet i den nuværende aktiekurs. Koncernens EBIT før særlige poster forventes at udgøre ca. 150 mDKK i 2019. I de kommende år vil der helt givet komme et fald i markedsvolumen, hvilket North Media vil forsøge at kompensere for med prisstigninger. Vi forventer dog ikke, at prisstigninger kan modsvare hele omsætningsnedgangen, hvorfor det estimeres, at EBIT vil falde 5 % om året. Vi forventer heller ikke, at fremtidig indtjening fra forretningsbenene North Media Aviser, North Media Online og BEKEY kan erstatte indtjeningen fra FK Distribution. Udover fremtidig indtjening har North Media en betydelig aktiebeholdning, der giver et nettorentebærende indestående på ca. 270 mDKK, hvilket svarer til knap 15 DKK per aktie. Under disse forudsætninger finder vi, at markedet har indregnet ca. 6 års indtjening i den nuværende aktiekurs. IPA vurderer, at dette er et konservativt estimat, idet fysiske reklamer endnu er en af de mest effektive reklameformer. Risikoen for politiske tiltag mod tilbudsaviser vurderes desuden at være lille. Hvis North Media kan opretholde sin drift (5% EBIT-fald om året) i 10 år, vurderes værdien af selskabet at være ca. 49 DKK per aktie (20 % upside). Hvis markedet fortsætter med at eksistere i 15 år, vurderes værdien af være 55 DKK per aktie (35% upside). Der er i alle scenarier benyttet en WACC på 9%. Værdiansættelsen er ikke særlig følsom overfor ændringer i WACC, idet der ikke indregnes en terminalværdi. På baggrund af estimaterne i tabellen nedenfor vurderer IPA, at aktien er undervurderet, da markedet indregner en relativ kort periode med fremtidig indtjening.

Tabel 1: Fair prisfastsættelse af North Media under forskellige forudsætninger.

En risikofaktor, der kan minimere indtjeningen i de kommende 10-15 år, er North Medias små forretningssegmenter. De seneste år har der været relativt store negative resultater i især North Media Aviser og BEKEY. Hvis selskabet fortsætter med drive dårligt indtjenende forretningsenheder i et forsøg på at kompensere for den faldende omsætning i FK Distribution, trues hele koncernens indtjening. Det er heller ikke utænkeligt, at ledelsen vil forsøge at investere den store likvide beholdning i et forsøg på at sikre selskabets langsigtede eksistens. IPA vurderer, at risikoen i selskabet vil stige betydeligt som følge heraf, hvorfor vi er fortalere for, at selskabet udbetaler en betydelig del af de likvide midler som ekstraordinært udbytte.

Relativ værdiansættelse

Udover værdiansættelsen baseret på en DCF-analyse, har vi udarbejdet en relativ værdiansættelse. Idet North Media er den eneste aktør på det danske marked for omdeling af reklamer, har vi kigget udover de danske grænser for at finde sammenlignelige selskaber. De fem udvalgte selskaber har aktiviteter inden for salg og omdeling af aviser, reklamedistribution og online medier. Ingen af selskaberne er i samme omfang som North Media involveret i distribution af reklamer. Derfor bliver nedenstående værdiansættelse på ca. 100 DKK per aktie også misvisende. De andre selskaber forventes nemlig at eksistere på lang sigt, hvorimod North Medias forretningsgrundlag smuldrer. En pris på 100 DKK per aktie kan altså være en fair værdiansættelse, hvis North Media formår at omstille sin forretning og samtidig bevare de seneste års høje indtjening. Dette er dog en umådelig svær opgave, hvorfor prisen på 100 DKK er vildledende. Den relative værdiansættelse vidner dog om det potentiale som aktien rummer, hvis ledelsen formår at transformere forretningen.

Tabel 2: Værdiansættelse baseret på sammenlignelige virksomheder

Konklusion

North Media er en spændende case, idet selskabet siden Post Nords exit fra markedet har leveret høj indtjening. Aktiekursen har til dels fulgt med, men IPA vurderer stadig, at aktiemarkedet undervurderer reklamemarkedets levetid og dermed North Medias reelle værdi. Hvis markedet for fysiske reklamer eksisterer de kommende 10-15 år, estimeres en upside i størrelsesordenen 20-35%. En betydelig trussel er imidlertid ledelsens forsøg på at kompensere for volumenfaldet ved at investere i andre forretningsben.

Årsregnskabet for 2019 offentliggøres i februar 2020, og her bliver det interessant at læse, hvordan ledelsen ser indtjeningspotentialet i reklamemarkedet for 2020. IPA anbefaler et KØB af North Media-aktien og vender tilbage med en opdatering efter årsregnskabet.

Disclaimer: Én eller flere af artiklens skribenter ejer også aktier i North Media.