SAS – Er det store kursdyk berettiget?

Introduktion

Scandinavian Airlines (omtalt SAS) blev grundlagt i 1946 i en fusion af flyselskaber fra Danmark, Norge og Sverige. Aktien er noteret i alle tre lande, og i Danmark er aktien noteret på OMXC Mid Cap. Den administrerende direktør i SAS, svenske Rickard Gustafsson, har været direktør siden 2011, hvor han overtog et kriseramt selskab efter Mats Jansson. SAS er et netværksselskab med baser i Stockholm, Oslo og København, og SAS er også medlem af Star Alliance, hvilket muliggør, at SAS kan sælge rejser til 1317 forskellige destinationer. Driftsmæssigt har SAS klaret sig fint med profitabel indtjening siden 2013/2014 regnskabet. Året inden var selskabet dog kun få timer fra konkurs, men en restrukturering i 2012 reddede selskabet. Her fik SAS ny kapital gennem udstedelse af aktier og præferenceaktier. SAS udmeldte i november 2018, at de sidste præferenceaktier ville blive indløst, hvorefter kursen fik luft under vingerne. Siden har aktiekursen taget et stort dyk grundet svag guidance, en presset industri med nedjusteringer blandt konkurrenterne, stigende oliepris samt en pilotstrejke. Aktiekursen er nu presset i bund og handles til 9,3 DKK, som historisk har været et meget lavt niveau, hvilket kan ses af nedenstående figur 1.

Figur 1: Udviklingen i SAS’ aktiekurs i perioden 2012-2019.

Vellykket strategiændring

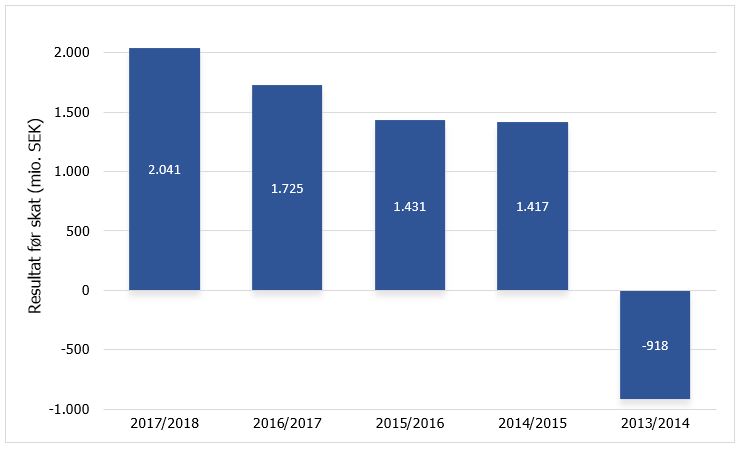

Efter nærdødsoplevelsen i 2012 ændrede SAS strategi med det formål at tiltrække flere , så flyene lettere kunne fyldes med passagerer. I strategien sænkede SAS enhedsomkostningerne for at kunne sælge billigere billetter. Dette skete ved, at SAS ændrede servicen ombord og gjorde flere services og ydelser til tilkøb. Derudover oprettede selskabet baser uden for Skandinavien for at være i stand til at konkurrere med lavprisselskaberne på ruter fra Skandinavien til f.eks. London og Malaga. Et øget fokus på de fritidsrejsende skyldes især, at passagervæksten i segmentet er væsentligt højere end i business-segmentet. Dette ses ved, at omsætningen i fritidssegmentet er vokset med 5% om året siden 2013 på det skandinaviske marked, hvor business-segmentet til sammenligning kun er vokset med 1% om året i samme periode. Siden 2013 har SAS også øget flyvningerne i sommerprogrammet, hvor SAS har åbnet mange nye ruter til sæsondestinationer. Derudover flyver SAS også oftere til eksisterende destinationer for at tiltrække fritidsrejsende, da priserne i denne periode som regel også er højest. Strategiændringen kan også ses på bundlinjen, hvor SAS har haft en række fine overskud.

Figur 2: SAS’ resultat før skat i perioden 2013/2014 til 2017/2018.

Strejken presser SAS i indeværende år

SAS har haft en række flotte resultater siden restruktureringen, og har haft milliardoverskud de seneste år. Af denne grund var der store forventninger til SAS’ guidance for regnskabsåret 2018/2019 grundet SAS’ besparelsesprogram og indfrielse af samtlige præferenceaktier. Indfrielsen af præferenceaktier kommer til at give en besparelse på ca. 330 mSEK før skat udover besparelsen på 900 mSEK fra et eksisterende besparelsesprogram. Investorerne blev dog skuffet over en ukonkret guidance for 2018/2019, da SAS meldte ud, at selskabet forventede ”at have et positivt resultat efter skat i regnskabsåret 2018/2019”. I forbindelse med halvårsregnskabet blev meldingen nedjusteret til, at det vil være svært at nå et positivt resultat efter skat. Den svagere guidance skyldes pilotstrejken, hvor flyene stod stille i lidt over en uge samt stigende omkostninger til brændstof. I alt vil omkostningerne til strejken udgør 650 mSEK, hvoraf 220 mSEK af omkostningerne vil blive medregnet i 3. kvartal. Den nye overenskomst giver piloterne en lønstigning på godt 10% over 3 år mod at være mere fleksible, hvilket medfører, at stigningen i lønudgifter til piloter samlet set vil blive lavere end de 10%.

I de første 6 måneder af regnskabsåret for 2018/2019 er resultat før skat på -1.792 mSEK mod -773 mSEK sidste år. Dog var resultatet for 3. kvartal sidste år positivt med 2.004 mSEK, som løftede det samlede resultat til positiv. Indtjeningen for 3. kvartal kommer samtidig også til at være svagere i år som følge af den stigende oliepris og omkostningerne til pilotstrejken. Ift. omkostningerne til brændstof, hedger SAS mellem 40% og 80% af det forventede brændstofforbrug 12 måneder frem samt yderligere 50% de næste 12 til 18 måneder frem. Derfor kommer den høje oliepris i slutningen af 2018 til at påvirke selskabet i regnskabsåret 2018/2019, hvilket presser SAS’ indtjening, da billetpriserne ikke er steget tilsvarende. Generelt en olieprisen en vigtig kurstrigger for SAS og øvrige flyselskaber, da det udgør en meget stor del af flyselskabernes omkostninger.

Situationen i Norwegian

Situationen i Norwegian har været meget fremme i medierne og kan påvirke SAS, hvorfor IPA har valgt at belyse denne case kort. Norwegian har haft høj passagervækst og åbnet ruter nye markeder uden for Skandinavien. Den aggressive vækststrategi har dog været på bekostning af indtjeningen, og Norwegian har tabt penge på driften i både 2017 og 2018, hvilket har ført til to kapitaludvidelser de seneste to år.

Derudover er Norwegian ramt af, at en del af flyflåden er påvirket af flyveforbuddet for 737 MAX 8, hvilket har tvunget selskabet til at leje fly udefra og udskyde ruteåbninger. Norwegian anses dog ikke for at være truet af konkurs, da selskabet ikke har haft problemer med at hente kapital hos aktionærerne. Samtidig er der rygter om, at der er flere opkøbstilbud på selskabet. Derudover har Norwegian igangsat et besparelsesprogram FOCUS2019, hvor leveringer af nye fly udskydes og underskudsgivne ruter lukkes. Dette kommer bl.a. til at påvirke SAS, da Norwegians ruter til USA fra København bliver lukket ned i vintersæsonen, og derfor bliver SAS det eneste selskab, der flyver direkte til USA fra København.

En overtagelse af Norwegian bliver mere og mere sandsynligt, efter at deres CEO og medstifter Bjørn Kjos trak sig tilbage i forbindelse med halvårsregnskabet i juli. Et eventuelt opkøb af Norwegian vil kunne ramme SAS negativt såvel som positivt. Såfremt, at Norwegian under nyt ejerskab begynder at tilbyde de samme ydelser som SAS, og et større netværk igennem en luftfartsalliance, vil det være negativt for SAS. Fortsætter Norwegian som et normalt lavprisselskab vil et potentielt opkøb være positivt for SAS, idet fokus i højere grad bliver på bundlinjen frem for at vinde markedsandele.

Er SAS blevet for billig?

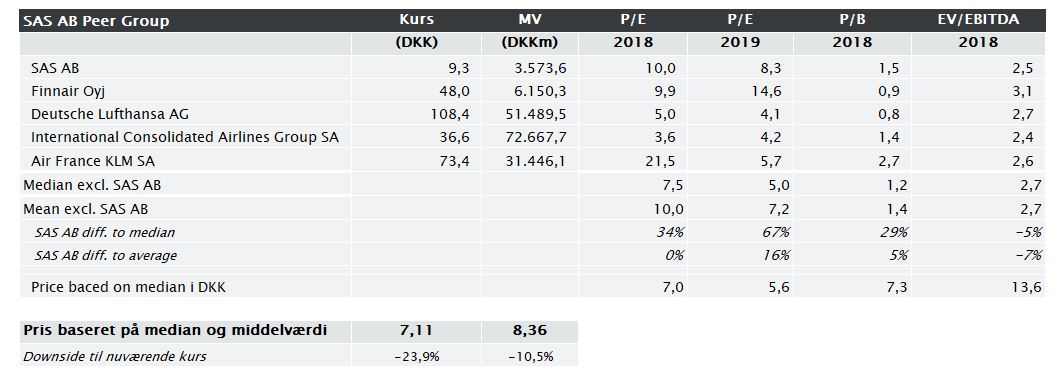

Inden for luftfart bør selskaber kategoriseres efter både geografi og ift. om de respektive selskaber er lavpris- eller full-serviceselskaber, idet forretningsmodeller og vækst er forskellig på tværs af segmenterne. De mest sammenlignelige luftfartsselskaber til SAS er Lufthansa, IAG, Finnair og Air France-KLM, hvor Finnair er det selskab, der minder mest om SAS, når det kommer til størrelse og børsværdi.

De amerikanske flyselskaber handles til væsentlig højere multipler end de europæiske selskaber, og derfor er de ikke medtaget som peers i den relative værdiansættelse. Årsagen til de højere multipler på det amerikanske marked er, at det er væsentlig mere konsolideret end det europæiske.

Figur 3: Relativ værdiansættelse af SAS.

P/E (2019) er et estimat fra Thomson Reuters Eikon.

Som det fremgår af figur 3, hvor SAS er relativt værdiansat ud fra europæiske flyselskaber, handles SAS dyrere på de fleste multipler end de øvrige europæiske selskaber, selvom disse selskaber har en markant større markedsværdi end SAS. Baseret på median og middelværdien, bør SAS handles til mellem 23,9% og 10,5% lavere end nuværende aktiekurs. Til sammenligning kan disse opholdes mod analytikerestimaterne. Her fremgår det, at tre børshuse har en HOLD-anbefaling, mens blot et børshus har en købsanbefaling på SAS-aktien.

Konklusion

På trods af historiske pæne overskud efter en vellykket strategiændring, står SAS foran store udfordringer. I indeværende regnskabsår er selskabet blevet ramt hårdt af pilotstrejken tidligere på året, stigende oliepriser og en øget konkurrence i luftfartsindustrien. SAS-aktien handles ligeledes til en kurs over den estimerede værdi baseret på en relativ værdiansættelse med øvrige europæiske luftfartsselskaber. IPA ser derfor ikke et potentiale i SAS-aktien på nuværende tidspunkt.

IPA har ingen SAS-aktier i modelporteføljen.