IC Group A/S – Kan en række skuffende kvartaler afløses af vækst?

Om selskabet

IC Group A/S er en dansk modetøjskoncern, som er noteret i det danske OMX Copenhagen Mid Cap indeks. Markedsværdien er på nuværende tidspunkt 2,33 mia. DKK og koncernen beskæftiger knap 1.200 medarbejdere fordelt på flere lande. IC Group ejer og driver de tre Premium brands Peak Performance, Tiger of Sweden og By Malene Birger. Disse brands er kerneforretningen for IC Group. Derudover består IC Group også af de to brands, Designers Remix (Premium) og Saint Tropez (Fast Fashion), med en ejerandel på hhv. 100% og 51%. Det har tidligere forlydt sig, at både Designers Remix og Saint Tropez har været ønsket afhændet, men dette tager ledelsen i dag afstand fra. Koncernen har hovedkontor i København og med produktion i Østen.

En historisk dekomponering af koncernens omsætning de seneste 15 år fremviser en interessant udvikling. Koncernens største brands er hhv. Peak Performance (33%) og Tiger of Sweden (31%), som udgør godt 64% af det samlede salg. Vores hovedkonklusioner af nedenstående illustration er bl.a. at Peak Performance oplevede rivende salg i starten af 00’erne, men dette stoppede brat ved indgangen til finanskrisen. Interessant nok er dette brand blevet genoplivet i 2016/17 med fremgang til det højeste salg nogensinde. Ydermere er koncernens komet, Tiger of Sweden, vokset eksplosivt de seneste 15 år. Brandet er vokset dobbelt så hurtigt som de øvrige, i 2002/03 udgjorde salget 91 mio. DKK hvilket i dag er konverteret til et salg på hele 963 mio. DKK. Væksten har specielt taget fart efter finanskrisen, og perioden kan karakteriseres ved en succesfuld internationalisering. Afslutningsvis vil vi kommentere på By Malene Birger, som rent procentuelt er koncernens lokomotiv med en årlig vækst på hele 40%, hvilket har hævet salget 27 gange på 15 år. Dette er dog hovedsageligt en nordisk succes med et stærkt fodfæste hos de skandinaviske kvinder. Som koncern er selskabet vokset med en CAGR på 9%.

Figur 1: Omsætningsdekomponering (15 år)

Skuffende år for IC Group

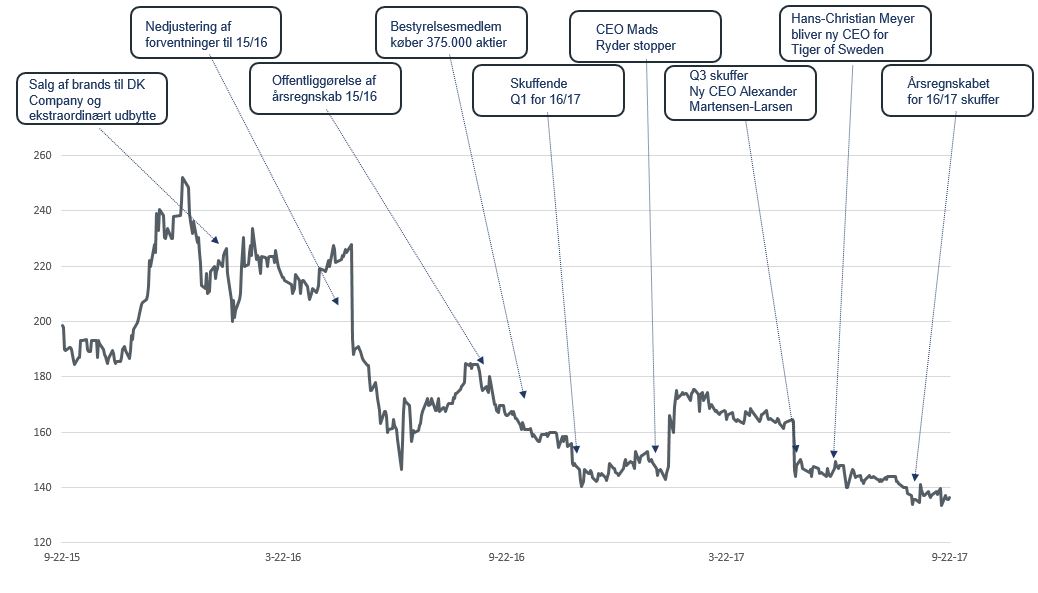

IC Group har de seneste år ikke formået at efterleve de strategiske forventninger, hvilket kan ses i adskillige nedjusteringer og mange ledelsesskift, som har resulteret i en kraftig faldende aktiekurs. I nedenstående graf ses aktiekursudviklingen de seneste 2 år med signifikante nyheder, som har påvirket aktiekursen på IC Group. Grafen viser, at IC Group er faldet siden ultimo 2015 og primo 2016, hvor kursen toppede omkring 250 DKK.

Figur 2: Aktiekursudvikling med signifikante nyheder

Den faldende aktiekurs ses i lyset af en faldende EBIT-margin i næsten alle IC Groups brands det seneste år. I nedenstående figurer ses, hvordan EBIT-margin har udviklet sig i kombination med omsætningen fra 2013/2014 frem til 2016/2017 på de forskellige brands. Af dette ses, at særligt By Malene Birger har haft en faldende omsætning, mens EBIT-margin også er faldet meget fra omkring 7% til ca. 1%. Tiger of Sweden, som tidligere har været det store vækstlokomotiv for IC Group, har også skuffet på omsætning og indtjeningsevne. Det største lyspunkt er Peak Performance, som kun har haft en marginal lavere EBIT-margin efter et år med høj omsætningsvækst på 11,6% i lokal valuta.

Figur 3: EBIT-margin på brands

IC Groups lyspunkter og vækststrategi

Af positive faktorer har den mest effektive distributionskanal, e-commerce, haft høje vækstrater i både By Malene Birger, Tiger of Sweden og Peak Performance de seneste år. Samtidig har IC Group åbnet 12 nye fysiske butikker af Peak Performance og Tiger of Sweden det seneste år, som har leveret en pæn vækst til koncernen. IC Group har desuden også implementeret et loyalitetsprogram, som skal fastholde eksisterende kunder. Dette program er meget vigtig, da IC Groups kunder i gennemsnit bruger over 20% mere hver gang, at de handler i forhold til ikke-eksisterende kunder.

Fremover er vækststrategien for IC Group at vokse gennem internationalisering, hvor de tre Premium brands skal ekspanderes til nye markeder, heriblandt Holland og Japan. Derudover agter IC Group også, at øge deres internationale ekspansion mod England, heraf med særligt fokus på London. Sidstnævnte skyldes at øge synligheden i en af verdens største markeder for modetøj. Dette er en stor opgave for IC Group, som har det nordiske marked som platform. Alene Tiger of Sweden har 79% af sin samlede omsætning i de nordiske lande. Peak Performance er det stærkeste brand i resten af Europa med 31% af sin omsætning i Europa udenfor de nordiske lande.

Relativ værdiansættelse

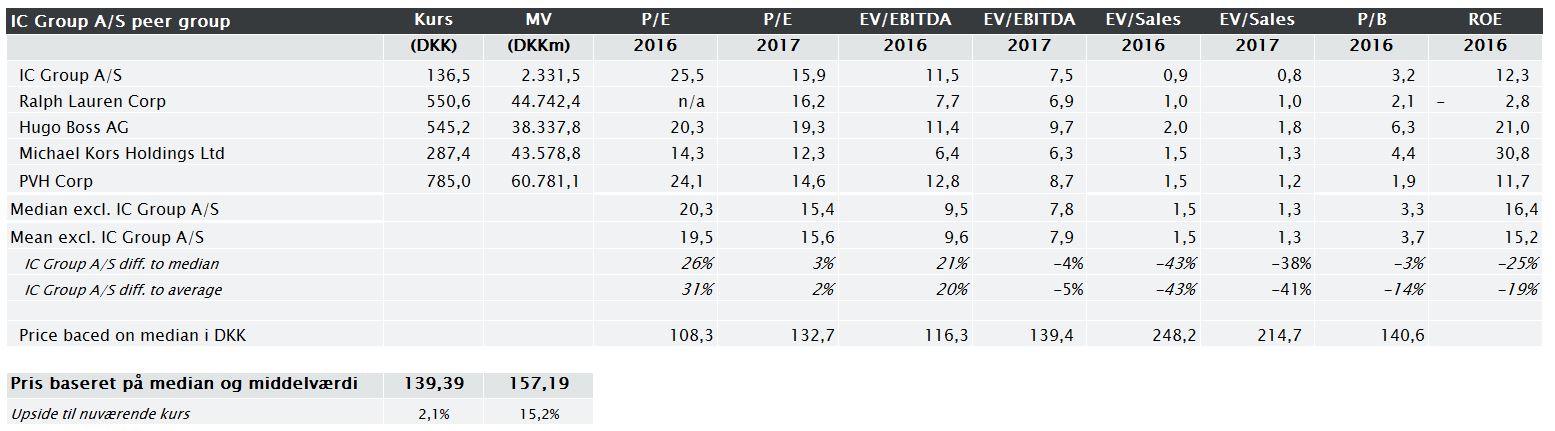

IPA har fundet en række peers indenfor IC Groups segmentering i Premium tøjmærker. Af børsnoterede peers er følgende udvalgt; Ralph Lauren, Hugo Boss, Michael Kors og PVH (ejer bl.a. Calvin Klein og Tommy Hilfiger), som alle er Premium tøjmærker. Valget af peers skal ses i lyset af, at disse i høj grad er eksponerede i IC Groups markeder samt at deres produkter i overvejende grad kan betragtes som sammenlignelige. Omvendt har vi ikke medtaget peers som H&M, Esprit og Inditex Group, da disse opererer inden for Fast Fashion segment. De udvalgte peers har dog alle væsentlig større markedsværdier end IC Group, hvilket er problematisk i den relative værdiansættelse. IPA vurderer dog alligevel, at disse peers kan give et retvisende billede for sektorens multipler, hvorfor denne analyse er medtaget.

Tabel 1: Relativ værdiansættelse

Ovenstående tabel viser, at IC Group handles relativt dyrere end de udvalgte peers på nøgletallene P/E og EV/EBITDA. Price Earnings for 2016 var på 25.5, hvilket er relativt højere end median og middelværdi. P/E (2017) er dog væsentlig tættere på median og gennemsnittet for de udvalgte peers, men er dog stadig over.

Omvendt kan det ses, at IC Group handles relativt billigere på nøgletallene EV/Sales og P/B. EV/Sales ligger pænt under 1, hvilket faktisk er det eneste selskab ud fra de udvalgte peers. P/B er derimod relativ høj, men ligger lige under middelværdi og median. Det er dog i så lille en grad, at det ikke vurderes lukrativt. IC Group har en ROE på 12,3%, hvilket er acceptabelt, men lavere end f.eks. Hugo Boss og Michael Kors, som opererer med 21% og 30,8%. IC Group leverede dog en ROE på 20% før deres problemer opstod.

Ud fra median og middelværdier af de sammenlignelige virksomheders nøgletal er aktiekursen på IC Group vurderet til en fair værdi på mellem 139,39 DKK og 157,19 DKK. IC Group handles i øjeblikket til kurs 136,5 DKK, hvilket giver en beskeden potentiel upside fra 2,1% til 15,2%. Der skal dog tages forbehold for, at de fire virksomheder, der er inddraget i den relative værdiansættelse, er væsentlig større end IC Group. De udvalgte peers er store globale aktører med diversificerede porteføljer og godt omdømme samt brand loyalitet. I forlængelse heraf må der inddrages, at der altid vil være væsentlige usikkerheder knyttet til en relativ værdiansættelse. IPA vurderer derfor ikke, at IC Group er særlig attraktiv i forhold til peers til trods for den (beskedne) potentielle upside.

DCF værdiansættelse

Den absolutte værdiansættelse er gjort efter en DCF-analyse, for at vurdere om den begrænsede upside i den relative værdiansættelse er tilstede.

Først og fremmest bemærkes de individuelle brands stagnerede EBIT-margins og omsætning, og dette forventes at fortsætte ind i det kommende regnskabsår dog med begrænsede fortsatte fald. Omsætningen er forecastet i tråd med ledelsens forventninger til 2017/18 med et mindre fald i forhold til 2016/17, samt en EBIT-margin på 5% (FY16 4,55%). Årsagen er beliggende i blandt andet manglende innovative og nye produkter hos Tiger of Sweden og flere engangsomkostninger. Effekten af den foretagne restrukturering forventes først at kunne ses i regnskabsåret 2018/19, hvorefter EBIT-marginen forventes at blive forbedret. Omsætningen forventes også at tage til efter 2017/18, som følge af deres internationaliseringsstrategi, samt øget fokus på at forbedre deres afsætning af in-season produkter.

Forecastet er relativt konservativt, da IPA ikke ser nogen signifikante kurstriggere hos IC Group. Det er dog værd at følge selskabet nøje i forbindelse med kommende regnskaber og om selskabets forventninger til fremtiden ændres som en direkte effekt af restruktureringen og den delvist nye ledelse. I terminalleddet er der forecastet med en ROIC på 14,9%, hvilket er relativt lavt i forhold til historiske niveauer. Væksten i terminalleddet er sat til at følge den generelle økonomi og langsigtede inflationsforventninger på 2% jf. IMF. EBIT-marginen er sat til 6,75% ud fra forventningen om, at den nye ledelse vil være fokuseret på at øge indtjeningen fremadrettet.

WACC’en er estimeret med en risikofri rente på 1%, hvilket er højere end renten på en dansk 10-årig statsobligation, som teoretisk set bør agere proxy for den risikofrie rente. Den højere rente er et forsøg på at inkorporere, at renten bliver holdt kunstigt nede af de nuværende QE-programmer. Ydermere er IC Groups beta sat højere end hvad den reelt er estimeret i en regression med OMX Copenhagen PI indekset som markedsproxy, da det estimerede beta herved vurderes at være for lavt i forhold til den pågældende branche og dens konjunkturafhængighed. Årsagen for det urealistiske beta estimat kan bl.a. være høj volatilitet i markedsproxyen eller lav samvariation mellem IC Group og proxyen, hvilket der statistisk set påvirker det estimerede beta.

Alt andet lige viser DCF-analysen ud fra ovenstående antagelser en fair værdi på 146,95 DKK, hvilket er en begrænset upside på 7,66% fra nuværende aktiepris.

Tabel 2: Opsummering af DCF

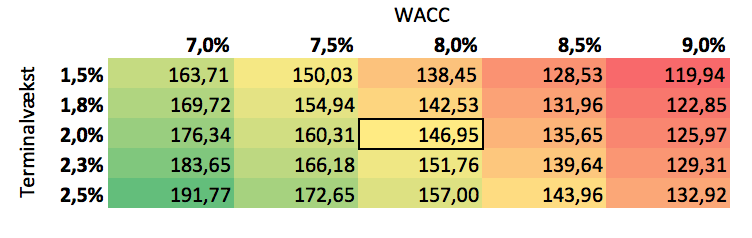

Grundet centrale antagelser ofte dramatiske effekt på værdien af selskabet, har IPA valgt at foretage en følsomhedsanalyse af aktieprisens følsomhed overfor ændringer i WACC’en og væksten i terminalledet.

Tabel 3: Følsomhedsanalyse

Konklusion

IPAs vurdering af IC Group er på baggrund af ovenstående analyse en HOLD anbefaling givet den begrænsede upside på aktien. IC Group har de seneste år haft mange interne problemer og har ikke leveret, hvad aktionærerne har forventet. Det har medført, at aktien er faldet meget, og man kan spekulere i, om aktien har nået bunden eller ej. Alligevel er selskabet værd at følge i forbindelse med de løbende ændringer, som foretages internt i IC Group, hvilket dog først forventes at kunne ses i regnskaberne fra 2018-2019, hvor indtjeningsevnen for IC Group bør stige igen. IPA vælger derfor at følge aktien tæt uden at tilføje aktien til porteføljen.